Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 28.06.2022) «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

В целях защиты прав потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, настоящим Федеральным законом определяются правовые, экономические и организационные основы обязательного страхования гражданской ответственности владельцев транспортных средств (далее — обязательное страхование), а также осуществляемого на территории Российской Федерации страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с настоящим Федеральным законом (далее — международные системы страхования).

Судебная практика и законодательство — ФЗ об ОСАГО

«При возмещении в соответствии с пунктами 4.17.1 и 4.17.2 настоящих Правил причиненного потерпевшему вреда в натуре в случае нарушения срока проведения восстановительного ремонта поврежденного транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере 0,5 процента от определенной в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» суммы страхового возмещения, но не более суммы такого возмещения.

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон об ОСАГО) предусматривает два способа предъявления потерпевшим (выгодоприобретателем) требования о возмещении вреда, причиненного его имуществу:

Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (ОСАГО) N 40-ФЗ от 25.04.2002 (в случае ДТП);

Выплата страховых компенсаций в рамках Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» и Гражданского кодекса Российской Федерации (в случае иного страхования);

4. Принятый в целях дополнительной защиты права потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, Федеральный закон от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» обязывает владельцев транспортных средств на условиях и в порядке, установленных данным Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств (пункт 1 статьи 4), и одновременно закрепляет в качестве одного из основных принципов недопустимость использования на территории России транспортных средств, владельцы которых не исполнили установленную данным Федеральным законом обязанность по страхованию своей гражданской ответственности (абзац четвертый статьи 3). Обязанность владельцев транспортных средств осуществлять обязательное страхование своей гражданской ответственности вытекает также из пункта 3 статьи 16 Федерального закона от 10 декабря 1995 года N 196-ФЗ «О безопасности дорожного движения».

учетная группа 4 «Страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 30, ст. 3114; 2006, N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, ст. 6438; 2010, N 6, ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; N 49, ст. 7040; 2012, N 25, ст. 3268; N 31, ст. 4319, ст. 4320; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883; N 27, ст. 4293) (далее — Федеральный закон от 25 апреля 2002 года N 40-ФЗ);

Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; N 52, ст. 5132; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 23, ст. 2311; N 30, ст. 3114; N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 20, ст. 2258; N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, 6438; 2010, N 6. ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; 2012, N 25, ст. 3268; N 31, ст. 4319, 4320; N 53, ст. 7592; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883.

Субвенции на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные постановлением Правительства РФ от 07.05.2003 N 263

«Страховой полис обязательного страхования выдается страховщиком страхователю, обратившемуся с заявлением о заключении договора обязательного страхования и, если это предусмотрено Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» или настоящими Правилами, представившему иные документы, а также исполнившему обязанность по оплате страховой премии, незамедлительно после осуществления указанных действий. При заключении договора обязательного страхования со страхователем, являющимся юридическим лицом, страховой полис обязательного страхования может быть выдан в ином порядке, определенном соглашением между таким страхователем и страховщиком.».

средства, которые получены профессиональным объединением страховщиков, созданным в соответствии с Федеральным законом от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2013, N 22, ст. 3093) (далее — Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств»), и предназначены для финансирования предусмотренных законодательством Российской Федерации об обязательном страховании гражданской ответственности владельцев транспортных средств компенсационных выплат в целях формирования фондов в соответствии с требованиями международных систем обязательного страхования гражданской ответственности владельцев транспортных средств, к которым присоединилась Российская Федерация

Как отказаться от страховки жизни по автокредиту?

Страховка жизни по автокредиту в нашей стране обязательной не является. Это главное, что нужно знать любому, кто решил приобрести автомобиль в кредит. Банк может, воспользовавшись некоторыми лазейками в законе заставить вас купить КАСКО. Но страхование жизни и здоровья — дело личное и добровольное. И если вы хотите отказаться от навязанной страховки, а вам не дают, это серьезный повод для обращения к юристу.

Конечно, кредитные организации пытаются представить все так, будто страхование жизни выгодно самому клиенту. В этом есть доля правды. Если с вами что-то случится, кредит будет выплачивать ваша страховая компания, а не родственники. Но, к счастью, случаи, когда страхование жизни действительно кому-то пригодилось, единичны.

Зачем нужна эта страховка?

На самом деле, это выгодно банку, который хочет застраховать кредит. В случае невыплаты кредитор ничего не потеряет. И страховщик тоже получит свою выгоду. Однако в ст. 935 Гражданского Кодекса РФ прописано: страхование жизни может быть только добровольным. Можно сослаться на эту статью, если вас принуждают оформить страховку по автокредиту.

Хуже, если вы уже подписали договор, где мелким шрифтом прописано согласие на страхование. В суде вы никогда не докажете, что поставили подпись не добровольно.

Сколько стоит страхование жизни?

Закон не устанавливает максимальную стоимость страховки жизни по автокредиту. Поэтому на цену влияет множество факторов:

- размер предполагаемой компенсации;

- срок действия полиса (чем меньше, тем дешевле);

- возраст, пол и род занятий заемщика (например, военный после 40 лет попадает в группу риска из-за возможных проблем со здоровьем и опасной работы);

- состояние здоровья страхователя.

Фактически, стоимость полиса на 95% определяется размером предполагаемой компенсации. Проценты, которые к ней плюсуются, не так значимы.

Можно ли отказаться от страховки?

До 2016 года способов отказаться от страхования было немного. Можно было настоять на своем, прежде чем подписывать документы. Однако в этом случае кредитные организации обычно повышали процентную ставку. И с их стороны это было законно.

Некоторые, оформляя автокредит, договаривались с банком об аннулировании страховки жизни в случае досрочного погашения кредита. Иногда даже этот пункт включался в договор.

Самым долгим путем было обращение в Роспотребнадзор или судебные инстанции. Говорить об эффективности здесь не приходилось, судьи всегда вставали на сторону ответчика. Все изменилось в 2016 году, когда было издано указание Банка России № 3854–У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» от 20.11.2015.

Отказ от страховки по новым правилам

Согласно этому указанию, потребитель мог отказаться от страхования жизни в течение 5 дней после заключения договора. А через три года вступили в силу поправки к закону, и срок был продлен до 14 дней. Как этим можно воспользоваться?

Предположим, что менеджер автосалона уговорил вас оформить страховку жизни по автокредиту, и вы согласились на договор страхования. А через пару дней радость от приобретения новенького авто прошла, и вы решили отказаться от страховки. Это возможно? Да. У вас есть 2 недели, чтобы написать заявление, приложив к нему:

- копию договора;

- квитанцию или чек об уплате страховых взносов;

- копию паспорта.

Эти документы нужно отправить по адресу страховщика заказным письмом с описью. Последнее очень важно, потому что компании любят «терять» документы. Вернуть сумму премии вам должны в течение 10 дней, если вы уложились в срок. Если вы опоздали, то можете претендовать только на часть суммы, уплаченной по страховке.

Так должно быть по закону. Но, по факту, вовремя вы подали заявление или нет, ждать все равно придется не меньше месяца.

Как правильно написать заявление?

Выше мы говорили о том, что для отказа от страховки жизни нужно написать заявление. Многие источники говорят о том, что его можно составить в свободной форме. Но с учетом бюрократизма, процветающего в подобных организациях, лучше сделать все по образцу, а он выглядит так:

- В правом верхнем углу располагается «шапка», здесь мы пишем сначала реквизиты компании, а ниже свои данные: ФИО, адрес, номер телефона.

- Основная часть должна информировать адресата об условиях кредитного и страхового договоров: когда заключен, срок действия, условия погашения займа, сколько уже выплачено, сколько осталось и т.д.

- В заключении напишите требования вернуть деньги на основании предоставленных документов.

- В самом низу слева ставится дата, справа — подпись.

Конечно, страховая компания может выдать свой образец. Но если его нет, лучше оформлять по такому шаблону.

Как вернуть страховку при досрочном погашении кредита?

Нередки случаи, когда страховые компании отказываются возвращать страховку при досрочном погашении автокредита — особенно, если такое условие не прописано в договоре. В этом случае нужно обратиться к страховщику с требованием о возврате денег. Для этого нужно предоставить:

- Заявление в 2 экземплярах (как его оформить, мы писали выше).

- Копию кредитного договора.

- Справку о полном погашении кредита (выдают в банке).

- Паспорт.

На одном экземпляре заявления принимающая сторона должна поставить отметку о получении. Обратите внимание, что обратиться нужно именно в страховую компанию, а не в кредитную организацию (конечно, если страховка не входит в договор займа).

В течение 1 месяца страховщик должен письменно уведомить страхователя о своем решении. Если срок прошел, а компания молчит, обращайтесь в Роспотребнадзор или в суд. Все сроки регламентируются указанием Банка России № 3854–У.

Перечень документов для обращения в Роспотребнадзор и суд

Чтобы вернуть страховку по автокредиту через Роспотребнадзор, вам понадобятся те же документы, что и для страховой:

- Заявление.

- Паспорт.

- Копия кредитного договора.

- Подтверждение полной оплаты займа.

- Ответ страховой компании, при наличии.

При обращении в суд, помимо перечисленных выше документов, вам потребуются:

- Договор страхования.

- Исковое заявление.

- Расчет суммы иска.

Учтите, что отсудить сумму страховки у компании быстро не получится. Такие разбирательства длятся месяцами. Но если это единственный выход, а вы настроены серьезно, тогда стоит попробовать.

Правила составления иска

Суд примет ваше обращение только в том случае, если вы правильно составите иск. В исковом заявлении нужно указать:

- название суда и информацию об истце (ФИО, адрес, телефон) — в «шапке»;

- реквизиты страховой организации;

- дату и номер договора страхования, условия;

- исковые требования.

Будет лучше, если этим займется юрист. Так вероятность вернуть страховку выше. Кроме того, если компания проиграет, вам компенсируют судебные расходы.

Как не попасть в кредитную ловушку: советы экспертов

Конечно, все автолюбители очень обрадовались, когда в 2016 году появился закон, позволяющий отказаться от страхования жизни. А вот кредитные учреждения и страховщики задумались. Им по-прежнему нужно было продавать страховки. Но как это сделать теперь?

Россия не была бы Россией, если бы вскоре банки и страховые компании не нашли обходные пути. Они ничего не нарушают, но количество отказов от страховки не увеличивается. Как же им это удается?

Договор коллективного страхования

Суть этой схемы заключается в том, что банк создает свою программу страхования и включает ее во все кредитные договоры. То есть отдельно с каждым потребителем он страховой договор не подписывает.

Очень часто информация о страховке обнаруживается в «звездочках», написанная мелким шрифтом. Вот именно это и надо внимательно читать. Если вы присоединитесь к программе коллективного страхования, то не сможете вернуть страховку.

Заметив в договоре пункт о коллективном страховании жизни, сразу напишите заявление об отказе в нее вступать. Лучше отказаться сразу, чем потом платить ни за что несколько лет.

Бесплатный сыр или низкая процентная ставка

Желание людей сэкономить на покупке дорогих вещей вполне понятно. Но у него должны быть разумные пределы. Многие попадаются именно на уловку с низкой процентной ставкой. Это крайне простая схема.

Вы находите банк, который предлагает очень маленький процент, и вам одобряют кредит. На радостях вы идете в автосалон, где отдаете задаток за машину. Казалось бы, осталось только подписать кредитный договор, и ключи у вас в кармане!

Но когда вы садитесь подписывать всю эту кипу бумаг, то замечаете, что в договор, помимо 2 000 000 рублей кредита вписана еще страховка в сумме 1 000 000 рублей. Конечно, вас это шокирует. И когда вы спрашиваете, откуда такая огромная цифра, вам отвечают, что это обязательное условие кредитования.

Конечно, вы вправе отказаться от страхования жизни. По закону вас никто не может к этому принуждать. Но в таком случае банк пересмотрит решение, поднимет процентную ставку, и нужно заново готовить все документы.

Вряд ли человек, который уже через столько прошел ради покупки машины своей мечты, станет отказываться. И платить все равно придется очень много. Отсюда вывод: не выбирайте кредитные учреждения, которые завлекают красивыми ценами. Они никогда не работают себе в убыток.

А если вы все-таки хотите застраховаться?

Случаи бывают разные. Например, у человека может быть опасная работа, слабое здоровье или преклонный возраст. Поэтому некоторым страхование жизни кажется вполне разумным. Если вы решили оформить страховку, мы дадим вам несколько советов.

- Во-первых, если вы покупаете полис одновременно с подписанием кредитного договора, ваш займ становится больше на 0,2–3%. К ежемесячным платежам будут прибавляться страховые взносы. Поэтому платить вам придется больше. Поэтому мы рекомендуем приобрести страховку не в кредитной организации, а в сторонней страховой компании. Тогда кредит будет отдельно, страхование жизни — отдельно. Но учтите, что банк примет только полис из аккредитованной организации.

- Во-вторых, не покупайте страховку сразу на весь срок выплаты кредита. По размеру она может быть приравнена к стоимости машины, величине займа или остатка по нему. Приобретите страховой полис на один год, а потом продлевайте его.

И помните, что никто не может заставить вас оформить страховку против вашей воли

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Страховое возмещение по ОСАГО: ответы на нестандартные вопросы

Иногда на дороге происходят нетипичные аварии. Например, у потерпевшего нет страховки ОСАГО, а виновник аварии не вписан в страховку. Или случилось бесконтактное ДТП, когда виновник «подрезал» другого и спровоцировал врезаться, например, в столб или ограждение. Во всех этих случаях получить компенсацию можно. А иногда внештатная ситуация случается после ДТП. К примеру, поврежденную машину утилизировали и ее нельзя передать на осмотр страховой компании. Но это не повод отказывать в компенсации, если установлен факт страхового случая или размер ущерба.

Если у потерпевшего в аварии нет страховки, это не повод отказать ему в выплате по ОСАГО, напомнил Верховный суд. Этот человек может обратиться в страховую компанию, где оформлен полис виновника ДТП.

Потерпевший получит деньги, даже если виновник аварии не вписан в страховку (определение ВС от 30.03.2021 по делу № 18-КГ21-9-К4). Например, если муж вел машину жены.

Как указано в ст. 14 закона «Об ОСАГО», страховщик может предъявить регрессное требование к виновнику ДТП, но сначала страховая компания должна выплатить компенсацию потерпевшему.

Взыскать деньги по ОСАГО можно без осмотра машины, а ремонт или утилизация поврежденного авто — это не повод отказывать в страховой выплате.

Как указано в п. 11 ст. 12 закона «Об ОСАГО», получить страховое возмещение можно, если представить поврежденный автомобиль страховщику для осмотра и независимой технической оценки. Можно сделать вывод, что если машину не показать и сделать ремонт, то денег не вернуть.

На самом деле это не так. В деле № 5-КГ21-102-К2 ВС постановил, что если экспертизу провести нельзя, то ущерб считают по документам: актам осмотров, фотоснимкам и другим материалам о ДТП.

Единственное исключение — если утилизация или ремонт поврежденного автомобиля не позволяют установить факт страхового случая и размер ущерба. Тогда в страховом возмещении могут отказать.

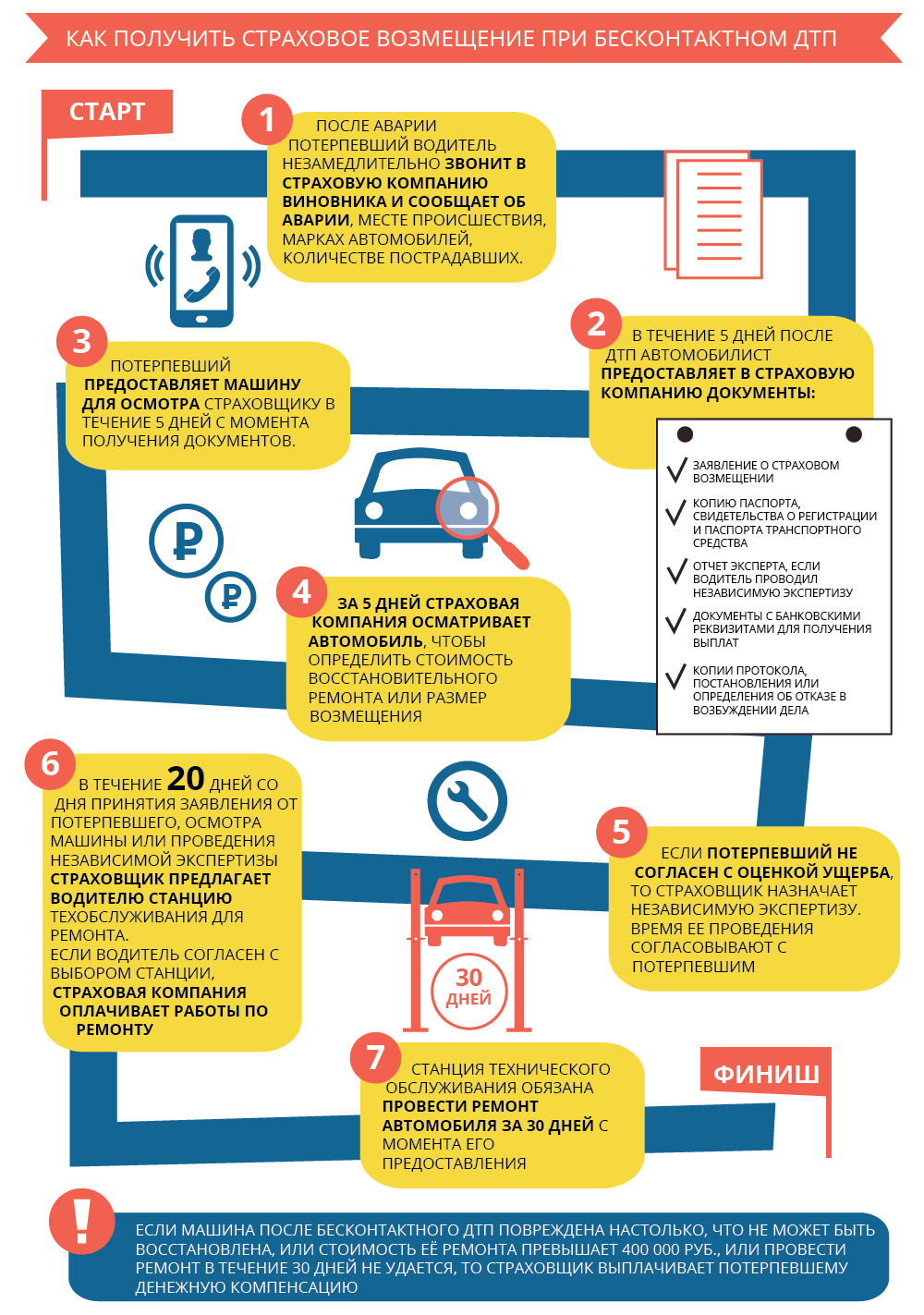

Получить страховое возмещение можно и в случае бесконтактного ДТП. Например, если водитель «подрезал» другого и создал опасную ситуацию, а потерпевший, маневрируя, врезался в столб.

Хотя в законе нет понятия бесконтактного ДТП, его можно определить как «экстренное торможение с повреждением деталей автомобиля, уход от столкновения транспортных средств с наездом на какой-либо объект», считает юрист Европейская юридическая служба Европейская юридическая служба Федеральный рейтинг. × Евгений Иванов.

Чтобы получить выплату по ОСАГО в случае бесконтактной аварии, надо доказать, что ДТП случилось по вине другого водителя, а между повреждениями машины и его действиями есть причинно-следственная связь. Как определил Верховный суд в Обзоре от 22 июня 2016 года, подавать документы надо к страховщику виновника, который не может отказать в ремонте или выплате компенсации.

Как указано в п. 16.1 ст. 12 закона «Об ОСАГО», страховое возмещение бывает в денежной форме или в виде ремонта. Часто страховые компании выбирают более выгодный для себя вариант, рассказывает управляющий партнер юрфирмы Кирьяк и Партнеры Кирьяк и Партнеры Региональный рейтинг. группа Арбитражное судопроизводство (крупные споры — high market) группа Корпоративное право/Слияния и поглощения группа Разрешение споров в судах общей юрисдикции × Семен Кирьяк. Например, если машина клиента новая, то ее ремонтируют, а если старая и ставить новые детали дорого — выплачивают деньги.

В последние годы Верховный суд стал бороться с подобной практикой. В своем решении по делу № 18-КГ21-7-К4 ВС указал, что страховщики не должны искать для себя выгоду. Если по закону автовладельцу положена выплата, навязывать ремонт нельзя. Согласно п. 16.1 ст. 12 закона «Об ОСАГО», владелец авто может потребовать деньги вместо направления на ремонт, если:

- машина не подлежит восстановлению;

- потерпевший умер в результате ДТП;

- потерпевший сильно пострадал в аварии и просит выплатить деньги;

- цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.);

- страховщик и потерпевший заранее договорились на такой расчет.

Согласно п. 6 ст. 12 закона «Об ОСАГО», право на компенсацию за смерть близкого в ДТП имеют:

- те, для кого погибший был кормильцем по ст. 1088 ГК (нетрудоспособные иждивенцы или те, кто получал содержание от погибшего);

- если таковых нет, то супруга, его родители и дети, а еще те, у кого умерший находился на иждивении.

Чтобы получить деньги (475 000 руб.), надо обратиться в страховую компанию с заявлением. Фирма подождет еще 15 дней других обращений и в течение последующих пяти дней перечислит деньги. Если заявления подадут несколько человек, то страховщик будет разбираться, у кого приоритетное право на выплату. Без заявления получить выплату по ОСАГО за смерть близкого в ДТП не получится, страховщик не будет самостоятельно разыскивать тех, кому положены деньги.

Иногда выплату может получить человек из «второй очереди», а после этого с опозданием появляется претендент из «первой» — то лицо, которому выплата положена по закону. Он может требовать ее перераспределения от того, кто уже получил деньги (п. 8 ст. 12 закона «Об ОСАГО»).

Если ДТП случилось за границей, а машина виновника аварии застрахована в России по полису «Зеленая карта», то платить за ущерб будет российский страховщик. Такое решение Верховный суд вынес летом 2021 года по делу № 305-ЭС21-3003.

ВС отметил, что потерпевший самостоятельно выбирает ответственное лицо. Он может обратиться как к страховщику, так и к причинителю ущерба. Если платит причинитель вреда, то он, как страхователь, в свою очередь, может требовать от страховой компании возмещения в свою пользу.

Это новая позиция для российской практики. Раньше возмещение вреда производилось по закону той страны, где произошло ДТП. Например, АС Московского округа в деле № А40-92769/2013 указал: требование о компенсации надо предъявлять в белорусское национальное бюро, а не к российскому страховщику.

Источник https://legalacts.ru/doc/FZ-ob-objazat-strahovanii-grazhd-otvetstv-vladelcev-TS-_OSAGO_/

Источник https://rtiger.com/ru/journal/kak-otkazatsya-ot-strahovki-jizni-po-avtokreditu/

Источник https://pravo.ru/auto/story/238549/