Знакомьтесь — новый полис ОСАГО. Сравнение со старым, отличия от поддельного, фото

Каждый водитель знает, что управлять автомобилем без полиса ОСАГО запрещено по закону. Но при оформлении данного документа, многие даже не представляют, как он выглядит, и на что обращать внимание, чтобы не «нарваться» на подделку.

До лета 2016 года, в ходу были полисы ОСАГО старого образца, которые имели мало степеней защиты, и поэтому, этим пользовались мошенники, подделывая бланки государственного образца. С первого июля 2016 года, по решению Союза Автостраховщиков России (РСА), в обращение были выпущены бланки полисов, нового образца, с наличием более современных степеней защиты. Такие бланки используются и по сегодняшний день.

В этой статье мы расскажем вам, чем отличаются эти полисы, и какие преимущества имеет новый образец бланка ОСАГО, по сравнению с более ранней версией.

Внешний вид старой автогражданки

Ничего сложного в структуре документа нет. Все поля, которые необходимо заполнять, подписаны. Главное – грамотно читать, и вносить соответствующую информацию в документ, при его оформлении.

И старые, и новые бланки выпускает «Гознак», поэтому у них имеются общие характеристики:

- в правом верхнем углу имеется серия и номер полиса, которые выполнены с рельефным теснением (ощущаются наощупь);

- водяные знаки имеются на обоих образцах полисов (на новых образцах более современные, об этом читайте ниже);

- сетчатый орнамент покрывает всю площадь документа.

Страховые полисы бывают двух типов:

- С одним слоем – такие используют при внесении данных через специальную программу на компьютере, с последующей распечаткой бланка ОСАГО на принтере или плоттере.

- С двумя слоями – они имеют специальную подложку светло-желтого цвета, которая дублирует всю прописываемую информацию (от руки). Такие полисы имеют сотрудники, которые работают вне офиса, и заполняют бланки от руки. Подложку они предоставляют в офис компании для внесения данных о застрахованном лице в единую базу РСА.

Внимание! Полисы с двумя слоями почти вышли из обращения, так как они имеют мало степеней защиты, поэтому легко подделываются.

Итак, полис ОСАГО старого образца выглядит следующим образом.

Шапка полиса

В шапке полиса с левой стороны имеется место, где обязательно проставляется штамп путем печати на принтере или ручным способом. Обычный штамп (ручной) содержит в себе информацию о компании (адрес, телефон, официальное название и логотип фирмы). Печатный штамп, помимо стандартной информации содержит еще и штрих-код, содержащий в себе всю информацию о компании-страховщике (ее можно считать при помощи специального приложения на смартфон).

Справа находится номер и серия полиса. Номер состоит из десяти цифр, которым предшествует буквенное обозначение серии. До июля 2016 года в ходу была серия «EEE», этой серии, в свою очередь, предшествовали серии «CCC» и «BBB», на более ранних версиях бланков.

Срок действия

В нижней части шапки находится поля, которые указывают срок начала действия договора, а также его окончание. Помимо даты, также прописывается и время начала и окончания действия договора, вплоть до минуты. Здесь ничего сложного нет, обычно, даты и время начала и конца срока идентичны, только отличаются годом (так как полис оформляется на год).

Страховой период

Ниже шапки расположено поле, которое, как покажется на первый взгляд, идентично полю «Срок действия», но это ни так. Вышерасположенное поле указывает на дату начала и окончания договора со страховой компанией. А поле «Страховой период» – это непосредственное время, в течение которого, страхователь имеет страховые гарантии. В этом поле имеется три страховых периода, которые заполняются при желании страхователя (если он хочет эксплуатировать ТС в определенные промежутки времени).

Основная информация

- Информация о страхователе. Здесь прописывается фамилия, имя и отчество лица, оформляющего страховку. В поле ниже, приписывается Ф.И.О. владельца транспортного средства (помните, что владелец ТС и страхователь могут быть разными людьми). Более подробно ситуацию, когда собственник и страхователь — разные лица, мы обсуждали здесь.

- Информация о транспортном средстве. Здесь указываются главные характеристики транспортного средства:

- серийный номер документа (СТИ или ПТС);

- государственный регистрационный номер (номерной знак);

- номер кузова (или VIN-код);

- наличие/отсутствие прицепа;

- марка ТС и модель.

- в верхнем ставится галочка, если страховка «без ограничений» (то есть, управлять автомобилем может каждый, кто имеет ВУ и доверенность от владельца);

- в нижнем указывается количество человек, допущенных к управлению, если страховка идет с ограниченным количеством лиц, допущенных к управлению.

Нижняя часть

В ней проставляется дата составления договора, подпись страхователя (представителя страховой компании), а также подпись страхователя с расшифровкой (фамилия и инициалы). Закрепляется нижняя часть печатью страховой компании.

- Скачать форму полиса ОСАГО

- Скачать заполненный шаблон полиса ОСАГО

Проблемы со старым документом

Главная проблема старых полисов – это низкая степень защиты, что является следствием появления на рынке страхования большого количества поддельных бланков. Не так давно повысились базовые тарифы на страховые услуги, и это стало причиной приобретения автомобилистами поддельных полисов (по статистике, в 2015 году, около 25 % водителей имели на руках подделки).

Такой документ очень схож с оригиналом, и сотрудники Госавтоинспекции не могли ранее отличить подлинник от подделки, но все изменилось с введением единой базы РСА. Теперь каждый инспектор ГИБДД имеет доступ к этим базам и может на месте проверить подлинность полиса по его серии и номеру.

Еще одной проблемой старых полисов является дефицит таких бланков. Стандартный госзаказ на изготовление определенного количество полисов на предприятии «Гознака» не покрывал потребности рынка, из-за этого страдали рядовые автолюбители, которым ничего не оставалось, как приобретать поддельные полисы. Предложений по таким документом было полно на просторах всемирной сети, поэтому найти и купить такой документ (хоть и фальшивый), не составляло труда.

Все изменилось с введением новых образцов бланков страхования гражданской ответственности водителей, а также единой базы данных Российского Союза Автостраховщиков. Об этом более подробно далее в статье.

Что представляет из себя новая страховка?

Содержание нового полиса, который стали выдавать с середины 2016 года, ничем не отличается от предыдущего образца. Те же пункты и графы для заполнения, в тех же местах проставляются печати и штампы.

Заполнение производится идентично старому образцу документа. Как именно, подробно описано выше. Отличие нового образца от старого заключается в следующем:

- QR-код. Это нововведение широко вошло в обиход не так давно, но уже успело зарекомендовать себя с положительной стороны. QR-код – это специальное поле, содержащее в себе информацию об автомобиле, страховой компании и данные из общей базы РСА. Считывается данный код при помощи специального приложения на смартфоне.

- Металлизированная нить. Это одна из степеней защиты, которая вшита в структуру документа (на подобии денежной купюры). На сапой нити можно рассмотреть переливающееся слово «Полис».

- Водяные знаки. Еще одна степень защиты, заимствованная с денежных купюр. Данные водяные знаки прекрасно просматриваются через просвет бланка (логотипы РСА и силуэты автомобилей).

- Изменения шрифта. Буквы оформления, распечатанные на бланке, стали намного четче и немного больше, что делает документ более читабельным.

- Цветовые переходы. Так называемая «сетка», опутывающая все поле документа, содержит в себе различные сочетания цветов, которые плавно переходят друг в друга. Такую «сетку» практически невозможно создать без специальных печатных машин, имеющихся только на «Гознаке». К слову, это тоже одна из степеней защиты документа.

- Цвет. Самая яркая деталь, которая сразу бросается в глаза, при сравнении старого и нового бланка – это цвет полиса. Раньше использовался светло-зеленый цвет оформления. Сейчас – сиренево-красный, с желтыми вставками.

Далее вы можете увидеть фото нового страхового полиса ОСАГО и сравнить его с полисом старого образца.

На картинках ниже – фото новой автогражданки:

На этих фото – старый полис:

Как отличить от подделки?

Отличить фальшивый полис от оригинального можно, но на это уйдет некоторое время у обычного гражданина. Профессионалы быстро определяют подделку, так как знают, на что необходимо обращать внимание при проверке бланка. Мы тоже расскажем вам, как отличить подделку от оригинала.

- Структурный узор. При тщательном рассмотрении текстуры («сетки»), которая наложена по всей площади бланка, можно увидеть нечеткие, и даже пересекающиеся линии. Лучше всего рассматривать его под увеличительным стеклом.

- Водяные знаки. Знайте, если при просвете бланка текстурные узоры (логотипы РСА и силуэты автомобилей) не просматриваются, то перед вами фальшивка.

- Наличие печатей. В левом верхнем углу должен стоять прямоугольный штамп, с указанием всех необходимых данных (читайте выше), внизу – круглая печать (ручная). Также, тиснение печати должно стоять в поле 8 пункта, при его заполнении.

- Металлизированная полоса. Самая эффективная степень защиты бланков. На данной полосе должно просматриваться слово «Полис», если слова не видно или полосы нет – это подделка, однозначно.

- Тиснение номера и серии. Цифры должны иметь рельеф, который чувствуется наощупь.

Данный материал статьи поможет вам разобраться с внешними характеристиками старого и нового бланка полиса ОСАГО, а также поможет вам отличить поддельный документ от оригинального. Изучив данную статью, вы снизите для себя риск попасться на удочку мошенников.

Как предъявлять электронный полис ОСАГО

Документы приобрели электронную форму. Вследствие этого водители не до конца понимают, как предъявить электронный ОСАГО ГИБДД в случае остановки транспортного средства. Также автовладельцы задаются вопросом, нужно ли по привычке возить бумажный носитель страховки? Данные нововведения регулируются на уровне законодательства, поэтому полезной информации по этому поводу достаточно. Далее разберёмся, как быть, если есть электронное ОСАГО, что предъявлять ГИБДД — распечатку или же номер страхового полиса.

Электронный полис Е ОСАГО

В ситуации, когда возникает ДТП, понесённый ущерб пострадавшей стороны возмещает страховая компания. При отсутствии обязательного полиса виновнику ДТП придётся выплачивать компенсацию из личного бюджета. Обязательная защита предусмотрена законодательством РФ и должна быть у каждого автовладельца. Выезд на дорогу без полиса запрещён на законном уровне и грозит водителю штрафами.

Обратите внимание. Преимущество заключается в том, что компания возмещает понесённый ущерб в рамках 400 тыс руб (без зафиксированных травм) и до 500 тыс. руб., если здоровью пострадавшей стороны причинён вред. Если у вас до сих пор нет страховки или не можете определиться с компанией, можно воспользоваться нашим удобным калькулятором онлайн, сравнить условия нескольких фирм и выбрать для себя самый выгодный вариант.

Электронный ОСАГО — как предъявить инспектору ГИБДД

Автоводитель любого средства передвижения должен иметь при себе документ обязательного автострахования или распечатанные на бумаге сведения о заключённом соглашении. Кроме того, водитель имеет полное право возить с собой страховку в электронном варианте и передавать все необходимые данные для проверки сотрудникам госорганов. Об этом говорит статья 32 Федерального закона от 25 апреля 2002 № 40-ФЗ.

Предъявлять электронный ОСАГО ГИБДД удобно, тем более что такой документ по назначению не отличается от своего бумажного собрата. После приобретения данной страховки можно распечатать её сразу при оформлении или позже через личный кабинет на ресурсе организации. После чего распечатка предоставляется при проверке сотруднику ДПС.

Второй вариант — скачать нововведённую версию на смартфон или планшетный компьютер. Некоторые сотрудники ДПС не возражают против такого документа, но из-за того, что программа пока недостаточно развита отмечаются негативные прецеденты. Должностное лицо проверяет действительность страховки посредством входа в базу Российского Союза Автостраховщиков, однако, далеко не у всех инспекторов есть доступ к такому порталу.

Обратите внимание. В настоящее время все фирмы, предоставляющие страховые программы, обязаны иметь площадки, на которых автовладельцы могут приобрести полисы добровольной или обязательной защиты ТС.

Как получить электронный полис

Оформление этого вида программы не отличается от обычной процедуры покупки стандартной страховки. Чтобы получить данную версию, необходимо совершить несколько несложных действий:

- Заполнить регистрационную форму на ресурсе страховой организации. По результатам проверки пользователь получает СМС с идентификатором для активации аккаунта.

- Выбрать договор, условия которого его наиболее устраивают.

После того как услуга будет оплачена информация попадает в единую автоматизированную базу, а полис направляется на эл. почту автовладельца. Не лишним будет убедиться в действительности полиса путём введения номера бланка в выдаваемую сайтом РСА форму.

Для этого необходимо зайти в раздел «ОСАГО», найти подраздел «Проверить» и ввести во вновь открывшееся поле требуемые данные. После проверки внесённых сведений клиенту предоставляется возможность ознакомления со статусом документа.

Важно! Обратите особое внимание на корректность заполненных данных. Неверная информация впоследствии создаст проблемы в использовании страховки или приведёт к тому, что документ будет недействителен до тех пор, пока компания не внесёт корректировки.

Обязательно ли возить с собой бумажный полис?

В середине 2015 года МВД РФ направило в службы ГИБДД письмо с рекомендациями о действиях в случае предоставления нового вида документа. В нём было предписано проверять легитимность (достоверность) полиса посредством входа в базу Российского Союза Автостраховщиков. Это говорит о том, что автовладелец не обязан возить с собой бумажный полис. При этом нужно учитывать то, что в дороге может произойти любая ситуация.

Например, гаджет, на котором хранится номер и сведения о документе, разрядился или вышел из строя. Между тем время не терпит — сотруднику ДПС безотлагательно нужно узнать данные страховки. В этой связи страховые компании советуют иметь при себе заверенную печатью страховщика копию документа. То есть водитель тем самым предъявляет распечатку не в целях удостоверения факта страхования, а лишь для предоставления должностному лицу достаточных данных для такой проверки.

Обратите внимание. Как уже говорилось выше, не у всех сотрудников дорожно-патрульной службы есть доступ к единой информационной системе или интернету. Именно поэтому без документального подтверждения наличия обязательного страхования вы, как минимум, потеряете своё время при выяснении всех обстоятельств дела.

Нужно ли заверять распечатанный полис в компании?

Дополнительного заверения распечатки полиса в виде «мокрой» печати законодательством не требуется. На документе уже стоит дистанционная подпись организации. Однако все цифры, номер полиса, данные об автотранспортном средстве должны быть чётко пропечатаны и хорошо видны. Самое главное в оформлении на сайте страховой компании — получить на свою электронную почту подтверждение.

Требования к дистанционной версии страховки (точнее, к её цвету) не установлены. Страховые агенты часто советуют распечатывать полис с помощью принтера, после чего заверять документ непосредственно в офисе компании. При этом и сохранённый документ на телефон, и заверенная распечатанная версия имеют одинаковую юридическую силу, так как данные будут идентичными. Есть ещё один вариант — автовладелец при оформлении полиса через интернет указывает на необходимость получения документа на фирменном бланке организации. Такая услуга бесплатна.

Что делать, если инспектор не признаёт предъявленный электронный полис?

Бывает, что сотрудник дорожно-патрульной службы не признаёт достоверность интернет-формы, требуя исключительно бумажный вариант, оформленный в офисе страховой компании. Помните — и электронный документ, и бумажный на фирменном бланке — равнозначны. Если у должностного лица нет возможности проверить данные страховки на месте, на водителе нет никакой вины.

В случае, когда инспектор ДПС продолжает настаивать на показе бумажного документа на бланке, ему следует напомнить о нововведении. Все работники дорожно-патрульной службы проходили инструктаж по указанному вопросу, поэтому требование о предъявлении бумажного носителя — неправомерно.

Выписанный при таких обстоятельствах штраф считается незаконным, поэтому его можно будет обжаловать. Для начала следует:

- Написать претензию на имя начальника отделения ГИБДД (в том районе, где вас оштрафовали).

- Если положительного результата не будет, обращайтесь в суд.

Это касается тех ситуаций, когда полис действительно зарегистрирован в общей информационной базе.

Если документ легитимный, не стоит бояться отстаивать свои права. Законодатель, принимая изменения, учитывал интересы владельцев транспортных средств, поэтому при обращении в судебные инстанции закон будет на стороне водителя.

Как ДПС проверяет полис на подлинность

Ушли те времена, когда сотрудники госорганов проверяли распечатанный на специальном бланке полис на предмет его срока действия и данных водителя ТС. Теперь новые полисы хранится в базе Российского Союза Автостраховщиков. В таком случае действительность документа проверяется посредством входа на специальный портал мультисервисной телекоммуникационной сети МВД. Для этого сотруднику потребуется войти в базу, указать регистрационный номер и VIN-код автомобиля, а затем запустить поиск.

Не только должностные лица, но и граждане могут проверить полис на официальном сайте РСА. Алгоритм действий практически аналогичный. Гражданину может понадобиться проверка для того, чтобы убедиться, что он не пользуется поддельным или недействительным полисом ОСАГО.

Достоинства и недостатки Е ОСАГО

Дистанционный документооборот имеет неоспоримые достоинства:

- Документ невозможно потерять.

- Простота оформления — это можно сделать сидя дома.

- Вам не навяжут дополнительные услуги, чем часто занимаются страховые компании.

- При бдительности в оформлении вероятность обмана практически равна нулю.

- Автовладельцы могут выбрать абсолютно любую страховую компанию.

Есть и минусы у такого нововведения:

- В случае совершения множества ошибок при заполнении полис будет недействителен.

- Автолюбители-новички не могут оформить документ, так как о них нет информации в базе данных.

Ещё один существенный недостаток — длительность процесса идентификации. Ввиду неотложенной работы информационного портала сотрудники ДПС тратят много времени на проверку данного вида полиса.

Обратите внимание. Дистанционная система ещё несовершенна, поэтому не будет лишним «по старинке» возить с собой бумажный экземпляр полиса.

Как выглядит эдектронный полис ОСАГО

Чтобы не стать жертвой мошенников, продающих поддельные полисы, важно знать, как проверить документ на его подлинность. Для этого потребуется:

- Зайти на официальный интернет-ресурс РСА в раздел «ОСАГО».

- Найти подраздел «Проверить полис» и войти в него.

- В открывшееся поле ввести требуемые данные (проверка возможна по VIN-коду автотранспортна или номеру бланка).

- Дождаться проверки сведений и ознакомиться со статусом документа.

Если появилась строка со значением «Находится у страхователя», это говорит о том, что страховка действительна и имеет юридическую силу. При появлении статуса «Находится у страховщика» можно судить о том, что бланк выдан автовладельцу, но сведения пока не внесены в единую информационную базу.

Когда на экране отображается «Напечатан производителем», значит, бланк готов, однако, он ещё не передан в филиал страховой. Если документ поддельный или недействителен, отображается определение «Потерял силу или утерян».

Сколько стоит электронный полис?

Стоимость данной программы равна стандартному варианту, а в некоторых случаях даже дешевле. Многие компании предлагают страховку по сниженной стоимости, если клиент оформит её онлайн. На цену влияют такие факторы, как:

- Возраст и водительский стаж автовладельца.

- Мощность авто (чем больше лошадиных сил, тем дороже).

- Регион проживания автовладельца.

- Количество вписанных в соглашение водителей.

- Марка, модель и год выпуска транспортного средства.

- Количество аварийных ситуаций (за безаварийную езду предусмотрены скидки).

Кроме того, на стоимость страховки влияет и период страхового соглашения. Это может быть 3, 6 или 12 мес. Самое выгодное предложение — 1 год. В остальных случаях автовладельцу придётся переплачивать.

Где можно купить Е ОСАГО

Практически все компании предоставляют возможность приобретения данной версии программы, но есть исключения. Ниже представлен перечень организаций, в которых данная услуга успешно работает и пользуется большим спросом:

Прежде чем отдать предпочтение той или иной организации, обязательно ознакомьтесь с отзывами, например, на автофорумах или нашем портале. Второй этап — расчёт стоимости страховки. Третье — внимательное ознакомление с соглашением. Если ответственно подойти к этим рекомендациям, выбор компании, предоставляющей страховые услуги, принесёт максимально положительные результаты.

Что такое КАСКО и ОСАГО, простыми словами, чем одно отличается от другого?

Добрый день. В сегодняшней статье я, простыми словами расскажу, что такое КАСКО и ОСАГО. Традиционно для нашего сайта статьяполностью раскрывает тему и содержит видео и фото материалы.

Все автовладельцы знают, что ежегодно надо покупать страховой полис, но многие задаются вопросом: «Какому отдать предпочтение?» ОСАГО и КАСКО – это страховые продукты, относящиеся к автотранспорту. К приобретению того или иного страхового полиса нужно подходить сознательно, поэтому следует ознакомиться с обоими вариантами и определить преимущества и недостатки. Начнём с ОСАГО.

Что такое ОСАГО?

ОСАГО – это Обязательное Страхование Автогражданской Ответственности. Именно ОБЯЗАТЕЛЬНОЕ. Закон обязует приобретение автомобилистом полиса ОСАГО. Если при проверке документов выяснится, что у Вас отсутствует страховой полис, придётся заплатить штраф в размере 800 рублей, также Вам откажут в постановке транспортного средства на учёт. Ну а если произошло так, что на момент ДТП (по Вашей вине) Вы не владеете полисом ОСАГО, то оплата ущерба пострадавшему будет производится из Вашего кармана.

ОСАГО (в отличие от КАСКО) страхует не транспортное средство, а страховщика, то есть Ваши деньги. Всё очень просто: въехали в Вас — Вы получите деньги, въехали в кого-то Вы — Вы ничего не получите, но и сами платить не будете.

На примере это выглядит так: по Вашей вине случилось ДТП, и Вы разбили дорогую машину. В этом случае пострадавший обращается в страховую компанию, и она вместо Вас оплатит ему ремонт. Если же был повреждён ещё и собственный автомобиль, его ремонт Вы будете вынуждены оплачивать самостоятельно.

Существует ещё одна ситуация, когда виноваты оба. Тогда и компенсацию по страховому полису получают оба участника ДТП, но размер выплаты определяется соотношением степени виновности и реальной суммой ущерба. Как правило, компенсация покрывает 50% ущерба, но в некоторых случаях размер выплаты устанавливается судом. Если же:

- В аварии участвует два транспортных средства;

- В аварии нет пострадавших (нет ущерба здоровью)

- И у обоих участников ДТП есть действующие полисы ОСАГО,

то это ситуация, которая называется прямым урегулированием убытков по ОСАГО. Тогда пострадавшему необходимо обращаться за выплатой в СВОЮ страховую компанию.

Таким образом, во всех случаях, кроме прямого урегулирования, страховая компания виновника аварии оплачивает ремонт пострадавшему. Это причина, по которой приобретение полиса ОСАГО является обязательным.

Сколько стоит?

Тарифы для расчета цены полиса устанавливаются Центробанком РФ. При расчёте учитывается:

- регион;

- мощность;

- тип транспортного средства (грузовое или легковое, физическое или юридическое лицо и т. д.);

- водительский стаж;

- наличие аварийных случаев.

Возраст автомобиля практически не влияет на цену, и ограничений по этому критерию для заключения договора нет. Цена обычно варьируется от 3 до 19 тысяч рублей. Это сравнительно небольшая цена. Но, к сожалению, ОСАГО не компенсирует ущерб полностью: максимальный размер выплаты при повреждении имущества составляет 400 000, а при причинении вреда здоровью – 500 000 рублей.

Договор заключается на год. Страховая компания даёт возможность заключить договор на срок от 3 до 9 месяцев; при этом страховой взнос за год не изменится, но так Вы сможете отдавать сумму частями (первые 3 месяца – 50% годового, следующий договор на 9 месяцев – 50% годового). Также, если за прошедший год Ваша езда была безаварийной — Вы ежегодно получаете 5% скидку.

В случае ликвидации страховой компании Вам будет достаточно обращения в Российский союз автостраховщиков (РСА).

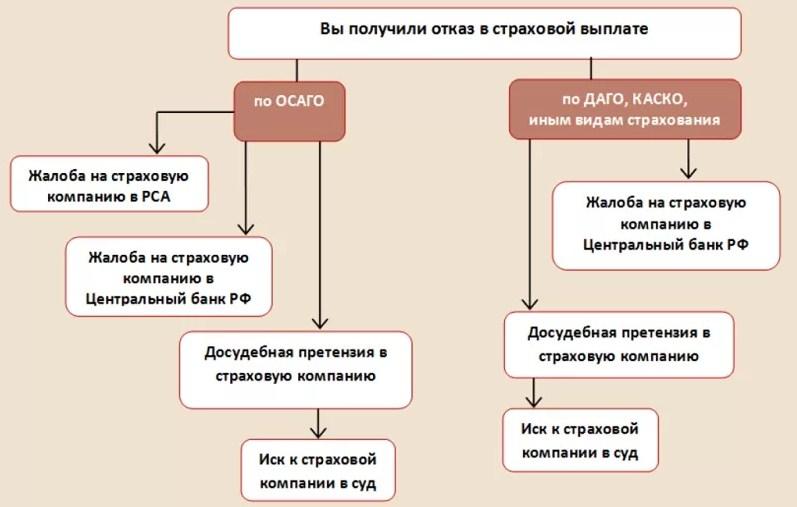

Случаи отказа в выплате.

- Виновник скрылся с места происшествия;

- У виновника отсутствует полис ОСАГО;

- Виновник находился в состоянии опьянения;

- Страховую неправильно уведомили при оформлении по Европротоколу;

- Не была предоставлена машина в срок для экспертизы.

В этих случаях пострадавшего может выручить наличие дополнительного страхового полиса – КАСКО.

Что такое КАСКО?

КАСКО — это добровольное страхование автотранспорта. Если Ваш автомобиль получил механические повреждения или попал в аварию – страховая компания отремонтирует его, если же произошёл угон транспортного средства – КАСКО выплатит полную стоимость автомобиля.

Зачем нужна франшиза от КАСКО?

Полис КАСКО покупает тот, кто не хочет иметь никаких проблем и получать компенсацию в любых ситуациях (угон, уничтожение, авария по собственной вине). Таким гарантиям соответствует высокая цена. Но КАСКО даёт возможность сэкономить. Слышали слово «франшиза»? Франшиза по КАСКО – это сумма, которую выплачивает страховщик самостоятельно. Например, если Вы установили франшизу в размере 20 000 рублей, то при ущербе в 100 000 страховая компания выплатит 80 000 рублей, а Вам придётся доплатить самостоятельно. Именно наличие франшизы в договоре делает его дешевле.

Ну и, конечно же, главный вопрос: «Сколько стоит это удовольствие?»

Цена страхового полиса КАСКО зависит от цены автомобиля (5 – 11% от цены страхуемого авто за вычетом амортизации). Например, при стоимости авто 500 000 рублей цена КАСКО составит от 25 000 до 55 000 рублей. Также на цену может влиять возраст автомобиля (чем старше, тем выше стоимость).

Преимущества и недостатки КАСКО.

Преимущества КАСКО:

- Заплатили один раз – получайте оплату по страховке целый год;

- При аварии на дороге Ваша виновность не имеет значения;

- Выплаты производятся только владельцу КАСКО (то есть Вам).

Недостатки КАСКО:

- Высокая стоимость для популярных автомобилей (от 30 000 до 200 000 р.);

- «Возрастные рамки» автомобиля (не старше 7-10 лет);

- Необходимость фиксации каждого страхового случая в полиции или ГИБДД, получения подтверждающей справки;

- Возможность задержки выплаты в страховой компании;

- В случае ликвидации страховой компании – возмещение только через суд.

Случаи, при которых КАСКО откажет в выплате компенсации:

- злостное нарушение ПДД;

- алкогольное или наркотическое опьянение страхователя при аварии;

- отсутствие у водителя права на управление данным автомобилем;

- изъятие транспортного средства по решению суда.

Заключение.

В начале статьи мы задались вопросом: «Какому страховому полису отдать предпочтение?» Определённо, полис ОСАГО должен быть обязательно у каждого автовладельца, если Вам не нужны проблемы со штрафами и выплатой компенсации пострадавшему из своего кармана. Тем более, что цена ОСАГО не так уж велика (3 000 – 19 000 рублей), по сравнению с полисом КАСКО (30 000 – 200 000 рублей). Не многие готовы раскошелиться на дополнительный страховой полис, но за высокую стоимость у КАСКО есть свои преимущества: компенсация ущерба при угоне, уничтожении автотранспортного средства, аварии непосредственно владельцу КАСКО; компенсация в полном размере (по полису ОСАГО – 400 000 – 500 000 рублей); возможность снизить стоимость полиса с помощью франшизы. Но приобретение полиса КАСКО доступно лишь для автомобилей не старше 10 лет.

Таким образом, автовладелец сам для себя решает, есть ли необходимость в покупке полиса КАСКО, как дополнение к ОСАГО, учитывая свой доход и уверенность на дороге.

Вот небольшое видео по теме статьи:

На этом у меня сегодня все. Я надеюсь, что после прочтения статьи у вас не осталось вопросов о том, что такое КАСКО и ОСАГО и чем они отличаются друг от друга. Если у вас остались вопросы или если вы хотите дополнить статью – пишите комментарии.

Источник https://uravto.com/strahovanie/osago/kak-vyglyadit-polis.html

Источник https://www.vbr.ru/strahovanie/help/osago/predyavit-t-osago/

Источник https://life-with-cars.ru/obshhenie-so-strahovshhikami/chto-takoe-kasko-i-osago-prostymi-slovami-chem-odno-otlichaetsya-ot-drugogo/