Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

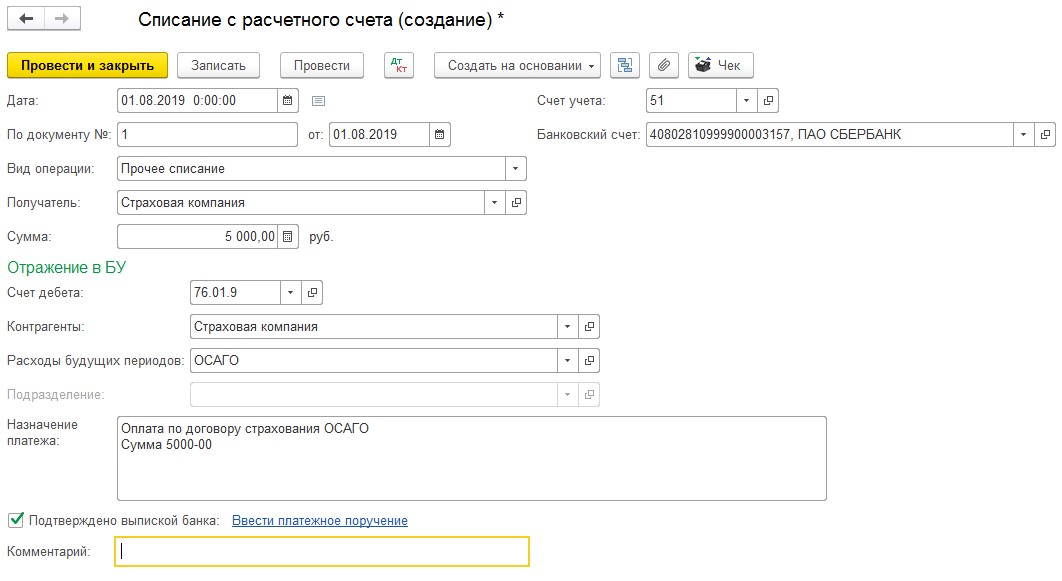

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

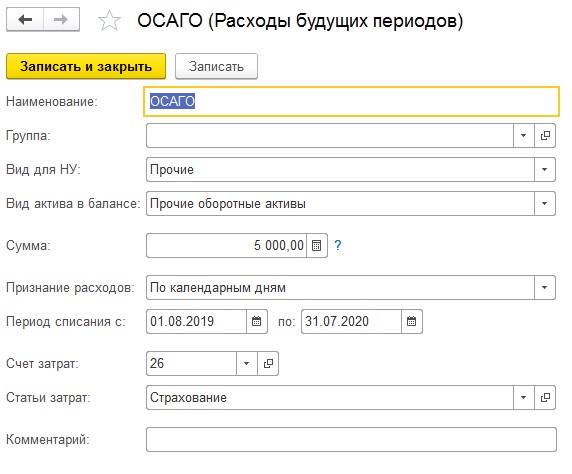

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

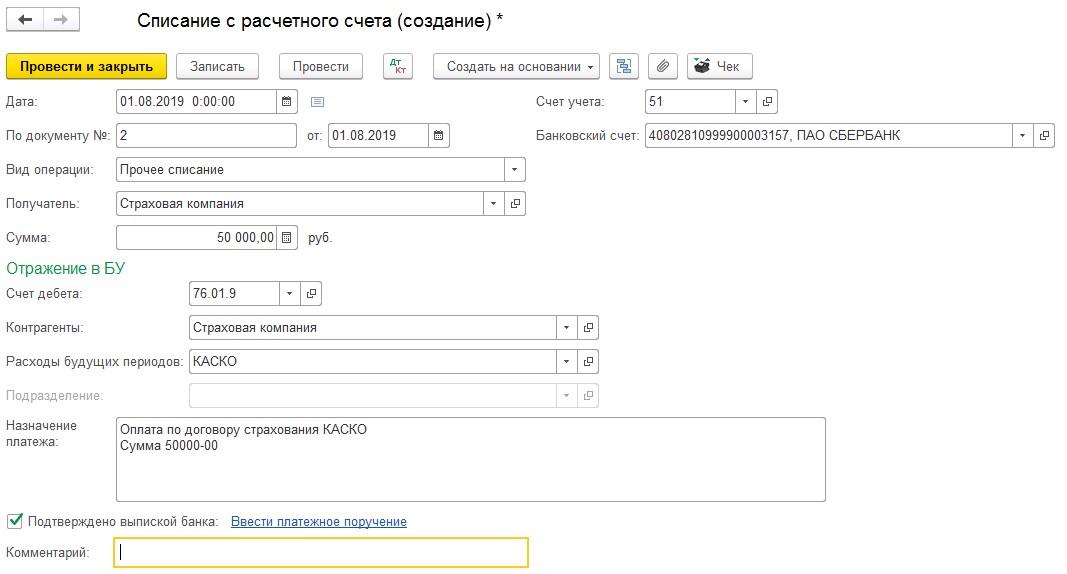

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

Как признаются расходы на страховые полисы

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

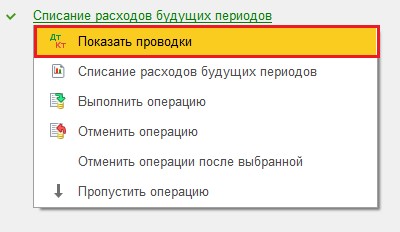

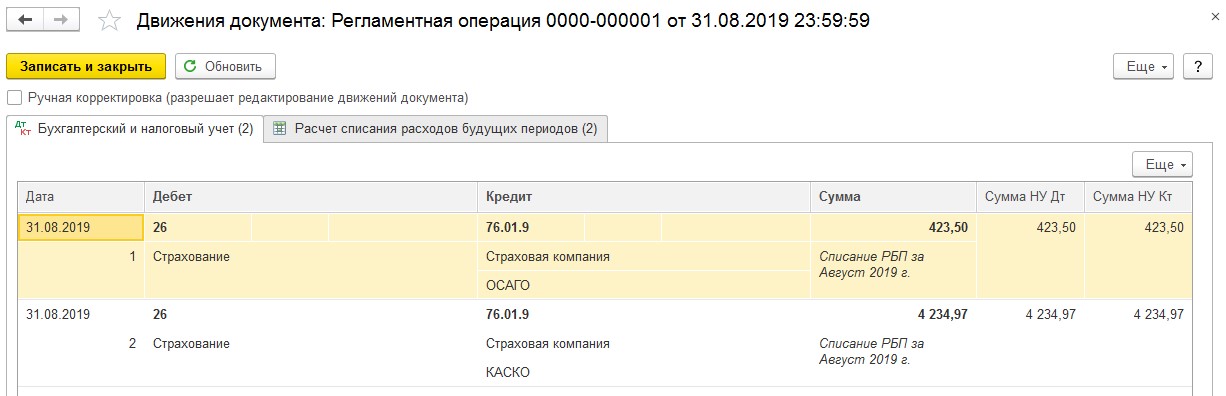

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

- выплата денежной суммы, осуществляемая страховой компанией виновника;

- ремонт автомобиля за счет той же страховой компании.

Далее рассмотрим, как отразить первый вариант.

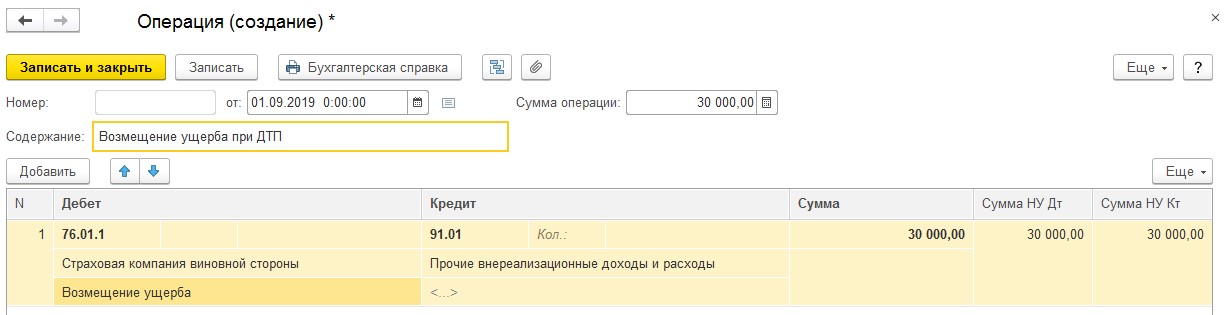

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

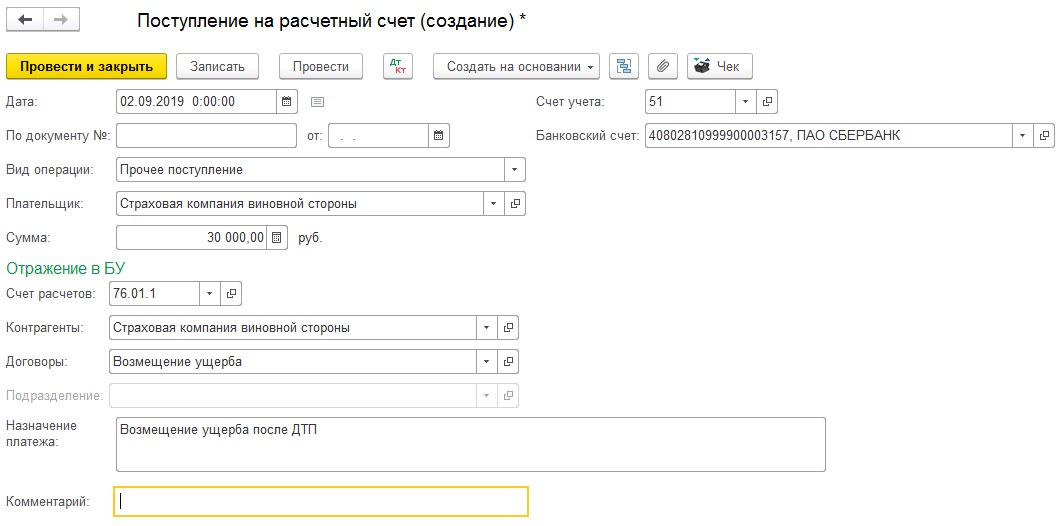

Затем отражается сумма возмещения ущерба, поступающая на счет организации. В разделе «Банк и касса» — подраздел «Банковские выписки» создаем документ «Поступление на расчетный».

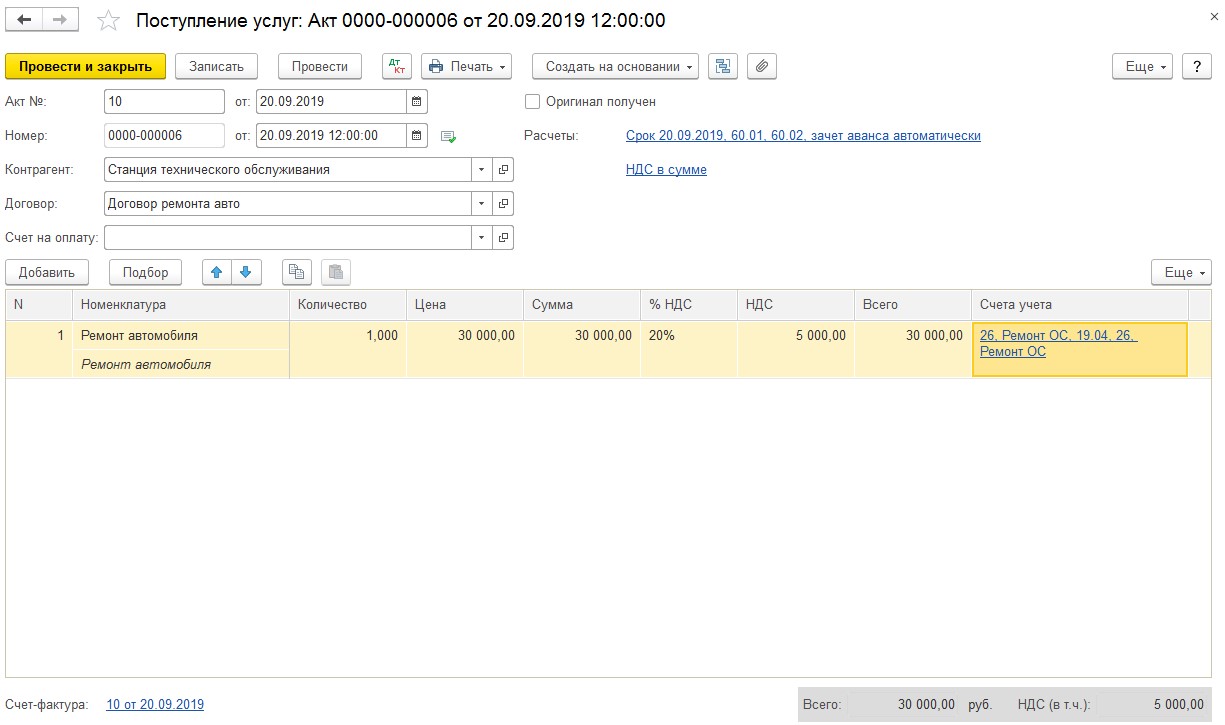

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Отражение возмещения по ОСАГО в 1С Бухгалтерия

На практике встречаются ситуации, когда сотрудник организации, управляя автомобилем, принадлежащим предприятию на праве собственности, попадает в ДТП. Если водитель данного транспортного средства признан потерпевшим, а другие участники ДТП застрахованы по ОСАГО, то предприятию полагается возмещение. Для его получения необходимо обратиться в страховую компанию виновника происшествия и уведомить ее о том, что наступил страховой случай, а также представить подтверждающие документы. При получении положительного решения от страховщика необходимо будет только дождаться оценки и получить согласованную сумму возмещения ущерба. После ее поступления на счет можно произвести ремонт транспортного средства.

Отражение задолженности страховщика в 1С Бухгалтерия 8.3

Для регистрации автомобиля в органах ГИБДД в обязательном порядке требуется полис ОСАГО, поэтому сразу после приобретения транспортного средства необходимо его застраховать и только потом эксплуатировать. На основании сведений, имеющихся в ГИБДД, будет также начисляться транспортный налог. Если в последующем автомобиль будет продан, необходимо осуществить действия по снятию его с учета.

Чтобы начислить сумму возмещения по ОСАГО в 1С Бухгалтерия, необходимо воспользоваться документом по созданию бухгалтерской операции. После его проведения в информационной системе скорректируются соответствующие значения учетных регистров. Заполняется документ следующим порядком:

- Создать документ, который доступен в одноименном разделе меню. Выбирается способ формирования документа вручную.

- В качестве вида документа следует указывать операцию.

- Необходимо обязательно отразить дату, когда была начислена сумма возмещения по ОСАГО.

- При формировании проводок по дебету счет должен быть 76.01.1, на котором отражаются расчеты по страхованию имущества и личности. В качестве субконто по данному счету следует выбирать страховую компанию, которая будет производить выплаты, из справочника контрагентов (куда сведения о ней должны быть предварительно внесены). В поле для второго субконто необходимо указать документ, являющийся основанием для начисления и выплату возмещения.

- По кредиту операция отражается на счете 91.01, где учитываются прочие доходы. В качестве первого субконто указывается соответствующая статья доходов (исходя из настроек организации), а во втором субконто указывается страховая компания.

- Далее необходимо заполнить все остальные обязательные значения.

- При необходимости, можно распечатать бухгалтерскую справку по данной операции.

- По завершении всех действий следует документ сохранить, провести и закрыть.

Отражение получения возмещения по ОСАГО в 1С Бухгалтерия 8.3

Чтобы отразить поступление средств от страховой компании на счет организации в информационной системе, следует заполнить документ, которым вносятся сведения в 1С Бухгалтерия обо всех поступлениях на расчетный счет. После его проведения в базе данных будут осуществлены необходимые изменения в учетных регистрах.

Заполнение документа необходимо производить с учетом следующих рекомендаций:

- Создать новый документ, который находится в разделе меню 1С Бухгалтерия 8.3, посвященном работе с банком и кассой.

- Видом операции являются прочие поступления на расчетный счет.

- По кредиту данная операция отражается на счете 76.01.1, поскольку получено страховое возмещение.

- Обязательно следует указать договор, на основании которого происходят поступления.

- Также следует заполнить все обязательные поля.

- По окончании работы с документом, необходимо его провести, сохранить и закрыть.

Чтобы проверить, корректно ли ведется в 1С Бухгалтерия учет получения страховых возмещений, можно просмотреть сформированные описанным документом проводки с помощью функции.

Учет расходов на приобретение полиса ОСАГО и КАСКО в «1С:Бухгалтерии 8»

Предприятия в своей хозяйственной жизни могут использовать различные транспортные средства, в частности, автомобили. После приобретения автомобиля организация первым делом должна заключить договор обязательного страхования гражданской ответственности (ОСАГО), также в дополнение к ОСАГО может быть заключен договор КАСКО. Договора ОСАГО и КАСКО, как правило, заключаются на один год и вступают в силу с момента оплаты полиса.

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Приобретение полиса не приводит к возникновению в бухгалтерском учете организации-страхователя расходов будущих периодов.

Оплата полиса страхователем учитывается как предоплата услуг (авансы по услугам), которая признается расходом организации по мере потребления страховых услуг, т. е. по мере истекания периода страхования. Указанная предоплата отражается на счете учета расчетов со страховщиками. Для учета сумм предоплаты по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8» предназначен субсчет 76.01.9 «Платежи (взносы) по прочим видам страхования».

До истечения оплаченного страхового срока соответствующие суммы отражаются в бухгалтерском балансе в зависимости от их существенности по самостоятельной статье или включаются в агрегированную статью «Прочие оборотные активы» или «Прочие внеоборотные активы» (при оплате на срок более года).

В налоговом учете стоимость полиса ОСАГО учитывается при налогообложении прибыли в пределах страховых тарифов (п. 1 ст. 263 НК РФ). Затраты на КАСКО признаются при налогообложении прибыли в размере фактических затрат (пп. 1 п. 1, п. 3 ст. 263 НК РФ).

При этом страховые премии по договорам ОСАГО и КАСКО признаются в течение срока действия договора равномерно – пропорционально количеству календарных дней в отчетном периоде (п. 6 ст. 262 НК РФ). Затраты на уплату премий включаются в состав прочих расходов, связанных с производством и (или) реализацией (п. 2 и 3 ст. 263 НК РФ).

В «1С:Бухгалтерии 8» аналитический учет по Субконто 2 на субсчете 76.01.9 ведется по статьям расходов будущих периодов, что позволяет выполнять автоматическое списание учтенных на этом субсчете сумм по определенным правилам, в частности, равномерно – пропорционально количеству календарных дней в отчетном периоде.

Рассмотрим порядок учета расходов на приобретение полисов ОСАГО и КАСКО в «1С:Бухгалтерии 8» на следующем примере.

Организация в связи с покупкой автомобиля 01.10.2013 оформила полис ОСАГО (стоимость 5 тыс. руб.) и договор КАСКО (стоимость 50 тыс. руб.). Сумма страховых взносов по ОСАГО перечислена 01.10.2013. По договору КАСКО предусмотрена уплата страховой премии в 2 этапа: до 02.10.2013 и до 01.04.2014. Оплата взносов за первые 6 мес. произведена 01.10.2013.

Период страхового срока по договорам ОСАГО и КАСКО – с 01.10.2013 по 30.09.2014.

1) Перечисление страховой премии отражается документами «Списание с расчетного счета» для вида операции «Прочее списание»:

- от 01.10.2013 – на сумму страховых взносов по ОСАГО и первого платежа по договору КАСКО;

- от 30.03.2014 – на сумму второго платежа по договору КАСКО.

В разделе «Расшифровка платежа» формы документа «Списание с расчетного счета» указывается:

- счет дебета 76.01.9 «Платежи (взносы) по прочим видам страхования»;

- аналитика по субконто Контрагенты и Расходы будущих периодов.

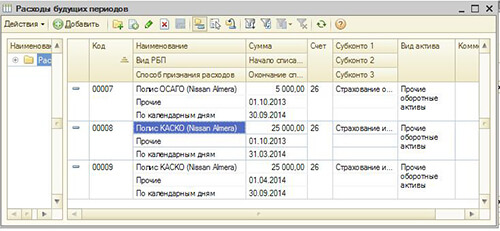

В описании статьи будущих периодов в справочнике «Расходы будущих периодов» указывается (см. Рис. 1):

- вид РБП – Прочие;

- способ признания расходов – по календарным дням;

- сумма – сумма перечисленной страховой премии;

- начало списания и окончание списания – оплаченный период страхования;

- счет и субконто – счет и аналитика, на которые списываются страховые взносы;

- вид актива – «Прочие оборотные активы».

Рис. 1

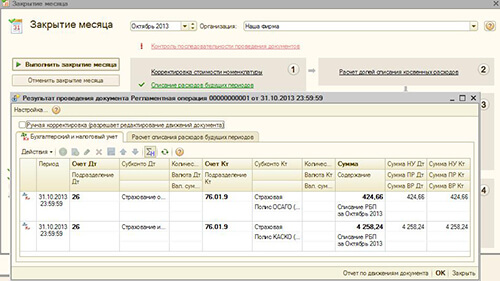

2) Ежемесячное включение уплаченных страховых взносов в расходы текущего периода в части потребленных услуг страховщика производится при выполнении регламентной операции закрытия месяца «Списание расходов будущих периодов» (см. Рис. 2).

Рис. 2

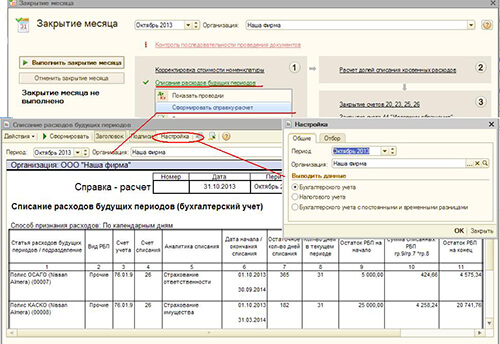

Для документального подтверждения включенных в расходы сумм рекомендуется сформировать и вывести на бумажный носитель справку-расчет к операции (см. Рис. 3), составленную отдельно «По данным бухгалтерского учета» и «По данным налогового учета».

Рис. 3

Источник https://www.1cbit.ru/blog/uchyet-polisov-osago-i-kasko-v-1s-bukhgalterii-8/

Источник https://www.softservis.com/blog/otrazhenie-osago-bukhgalteriya/

Источник https://1c-o.ru/blog/articles/91