Что такое класс страхования ОСАГО

Хороший водитель — не только безопасное движение на дороге, но и более дешевое страхование. Хотите разобраться, почему для вас важен класс страхования ОСАГО ? Мы упростим задачу. Что такое бонус-малус, зачем и как его применяют страховые компании рассказываем далее.

Какие есть классы страхования

В Украине сейчас предусмотрены 15 классов, которые отображают безаварийную езду водителей.

Когда вы первый раз оформляете автогражданку на автомобиль или другое транспортное средство, зарегистрированное в Украине, вам сразу присваивают класс 3 (с применением коэффициента 1), что и регламентирует закон об ОСАГО. С этого момента начинается ваша история, которая в дальнейшем будет влиять на стоимость страхования, о чем мы поговорим ниже.

Если за год действия полиса ОСАГО вы не стали виновником ни одного ДТП, класс страхования повышается (максимально возможный — 13-й и коэффициент 0,9). Но если спровоцировали страховой случай на дороге — класс понижается (минимально допустимый «М» и коэффициент 2,45).

Как класс водителя влияет на стоимость ОСАГО

Страховая компания, в соответствии с законом об ОСАГО, самостоятельно устанавливает стоимость на автострахование . Применять корректирующий коэффициент (бонус-малус) или нет — решение СК. Многие прибегают к этому инструменту, чтобы стимулировать безаварийную езду и делать стоимость ОСАГО более интересной для клиента.

Бонус-малус

Фактически является денежным поощрением за аккуратное вождение:

- за год не были виновником ДТП, следующий полис ОСАГО может обойтись на 1% дешевле;

- виновник аварии — готовьтесь платить за автогражданку дороже (в зависимости от количества аварий и класса, который есть на данный момент).

Самая большая скидка с применением коэффициента бонус-малус составляет 10% от стоимости автогражданки. Такое возможно при безаварийном вождении в течение 10 лет.

В то же время, если, к примеру, с классом 3 ездили год безаварийно (получили класс 4 и коэффициент 0,99), а затем стали виновником ДТП, то вам при желании могут присвоить класс 2 и применить коэффициент 1,4 при следующей покупке полиса автогражданки, чего зачастую не происходит.

Для тех, у кого коэффициент дошел до 0,9 (класс 13), одно ДТП переведет их сразу в начало системы, к классу 3.

Обратим внимание, что бонус-малус распространяется только на внутренние договора ОСАГО и не касается международных («Зеленой карты»).

Напомним, в СК One Click одна из наиболее выгодных на рынке цен на ОСАГО , а само оформление договора страхования на сайте компании займет не более 5 минут. И сразу после оплаты полис придет на почту, указанную при заполнении данных. Поскольку электронный договор страхования приравнен к бумажному, в случае проверки документов, полиция увидит ваш полис в базе данных МТСБУ, и этого достаточно для подтверждения наличия действующей автогражданки.

Как рассчитывается класс водителя

Если вы хотите понять, как узнать класс ОСАГО , единственный способ сделать это, обратиться к своему страховщику либо посмотреть в свой полис, коэффициент «БМ».

Как узнать класс водителя

В Украине нет единой базы с такими данными. Каждая страховая компания ведет свой учет страховых событий и безаварийности клиентов, именно поэтому выгоднее оставаться в своей СК. Когда вы меняете страховщика, то доказать, что, скажем, 10 лет не были виновником аварий, не сможете, ведь такую информацию централизованно просто негде проверить.

Соответственно, когда оформляете страховку онлайн, уточните у виртуального консультанта ваш класс и возможность применения коэффициента бонус-малус.

Также в СК One Click получить скидку на страхование вы можете:

- если посоветуете компанию друзьям;

- когда кто-то из этих друзей сделает первый страховой платеж — вам начислится кешбек.

С One Click покупать страховку удобно, поскольку не нужно ехать в офис, вы не зависите от графика работы компании и даже времени суток.

Как повысить класс водителя

Корректировка класса водителя возможна только за счет безаварийной езды. Чем дольше по вашей вине не будут случаться аварии, тем выше окажется класс и корректирующий коэффициент бонус-малус.

FAQ

От чего зависит класс в ОСАГО?

Класс в обязательном виде страхования ОСАГО зависит от того, насколько редко вы становитесь виновником ДТП. Это регламентировано законом об автогражданке.

Сколько классов при страховании ОСАГО?

Всего в Украине действует 15 классов ОСАГО. Наименьший — М, далее 0-й, 1-й, 2-й и так до 13-го.

Как рассчитать класс ОСАГО?

Чтобы понять, какой у вас класс ОСАГО, посчитайте, сколько лет по вашей вине не случалось ДТП. И добавьте это число к трем, поскольку, когда вы первый раз страхуете ТС, вам присваивают именно 3-й класс и коэффициент 1.

Если же вы были виновником ДТП, тогда рассчитать свой класс можете, воспользовавшись таблицей из закона об ОСАГО (статья 8).

Как повышается класс страхования?

Чтобы повысить класс по автогражданке, достаточно не становиться виновником ДТП. Именно безаварийное вождение является целью введения бонус-малуса, в рамках которого устанавливают классы для водителей.

Класс водителя в ОСАГО: таблица 2022 года

Класс страховки ОСАГО является важным элементом формулы определения цены полиса. Его расчёт в 2022 году претерпел изменения. Поэтому многих автомобилистов интересует, что значит класс в страховке ОСАГО и как он рассчитывается. От него зависит коэффициент бонус-малус, позволяющий уменьшить стоимость услуг страхования либо приводящий к их повышению.

Связь между классом водителя и стоимостью ОСАГО

- Каждой категории автотранспортных средств устанавливается базовый тариф.

- Для всех марок и моделей определяются особые тарифы на основе частоты обращений за страховой выплатой.

- Регион и город прописки. Во всех регионах ведётся своя статистика аварий, она и служит основой для расчёта коэффициента.

- Возраст и опыт вождения. Чем моложе страхуемый и чем меньше опыт его вождения, тем больший множитель будет использоваться.

- Страховая история. С учётом этого показателя определяется коэффициент КБМ и рассчитывается класс водителя для ОСАГО.

Последний пункт обычно вызывает больше всего вопросов. Постараемся с ним подробно разобраться.

Классы водителей по ОСАГО

По системе ОСАГО выделяют 15 классов автомобилиста: 0, М, 1, … 13. При отсутствии страховой истории будет присвоен коэффициент 1. Поэтому при определении цены все обозначенные выше факторы, помимо последнего. Чем больше лет водитель оформляет страховку и не обращается за компенсацией, тем более высоким будет показатель. Для каждого из них рассчитывается КБМ. За один «чистый» год он снижает стоимость страховых услуг на 5%. Данная скидка накопительная. Многие спрашивают: какой класс страхования ОСАГО лучше? Идеальный вариант – 13.

Для второго класса применяется множитель 0.95, для третьего – 0.9. При присвоении последнего будет использоваться множитель 0.5.

Внимание! За каждое возмещение стоимость автогражданки будет возрастать, а класс – уменьшаться. При присвоении класса М будет использоваться коэффициент 2.45, в том случае полис будет стоить почти в два с половиной раза дороже! Обычно данный класс присваивается автомобилистам, которые за один год 4 и более раз получали компенсации от страховщика. Сумма может снижаться постепенно, а повышаться – мгновенно.

Из таблицы можно узнать о классе водителя в ОСАГО в 2022 году:

Класс на начало срока страхования

Количество страховых случае на протяжении года

Если автомобилист имеет категорию 9, тогда при покупке автогражданки ему будет предоставлена 30-процентная скидка (КБМ=0.7). Если на протяжении срока страхования он попадёт трижды в аварию и получит в каждом случае компенсацию, тогда на следующий год у него будет класс 1. А по нему уже будет не предоставлена скидка. Наоборот, КБМ составит 1.55, поэтому за полис придётся дополнительно доплатить 55%.

Как проверить класс автомобилиста

Чтобы узнать класс водителя для ОСАГО, необходимо обратиться на сайт Российского союза автостраховщиков или другой информационный ресурс, предоставляющий подобную возможность. Для получения сведений следует указать: фамилию, имя и отчество, дату рождения и номер удостоверения водителя. После введения информации будут предоставлены другие данные в отношении страховой истории автомобилиста. Поэтому получить нужные сведения можно независимо от даты оформления полиса и организации, предоставляющей услуги страхования.

Эта система может оказаться полезной водителям и страховщикам. Автомобилисты смогут получить сведения для переоформления полиса либо оформления нового. В этих случаях данные о КМБ не будут потеряны. Страховые компании могут проверить сведения об автомобилистах даже при изменении юридического лица и покупки нового договора. Такая система позволяет предотвратить мошенничество, когда автомобилисту уменьшается класс и проходит этап разработки новой документации.

Каждый страховщик имеет общую базу автомобилистов. Они также вводят информацию в систему. Действия производятся в такой последовательности:

- При покупке автогражданки в первый раз вся информация об автомобилисте, обозначенная выше, будет занесена в базу РСА.

- При обращении клиента за выплатой по страховому случаю в базу будут внесены поправки с обозначением величины выплаты и типа повреждений.

- При обращении автомобилиста к другому страховщику его работники могут проверить базу данных по номеру ВУ и получить сведения о страховой истории.

Коэффициент бонус-малус и его расчёт

Водитель знает, какой у него класс. Однако он представляет собой просто буквенное обозначение коэффициента КБМ. Показатель позволяет снизить величину страховых выплат. Все данные в отношении классов автомобилистов больше относятся к КБМ.

В прошлом КБМ применялся лишь для определения транспортного средства, поэтому при его продаже скидка либо надбавка к стоимости полиса исчезала. В этой ситуации автомобилист должен зарабатывать дополнительные баллы для получения дисконта. С 2022 года класс страхования ОСАГО КМБ присваивается не транспортному средству, а водителю. Это значит, что независимо от автомобиля либо страховой компании коэффициент бонус-малус будет оставаться единичным показателем.

Как узнать коэффициент КБМ по базе РСА? Для этого просто введите необходимую информацию об автомобилисте. В таблице представлены коэффициенты КБМ для ОСАГО:

Таблица КБМ

Все статьи Страхование автомобиля Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Покупка б/у авто: с чего начать Советы по покупке

Содержание

Таблица КБМ – это специальная таблица, по которой рассчитывается коэффициент бонус-малус (КБМ) водителя. От полученного значения в том числе будет зависеть итоговая стоимость полиса автогражданки.

Какая таблица КБМ применяется для расчета ОСАГО в 2022 году и как ей пользоваться, узнаете из нашего материала.

Что такое КБМ

Коэффициент бонус-малус – это показатель, который зависит от страховой истории водителя. Чем ниже КБМ, тем дешевле страховка и наоборот.

На стоимость ОСАГО влияют и другие факторы. Сравнить цены и купить полис по самой выгодной цене можно на сайте «Автокод ОСАГО» . Он показывает предложения от ведущих страховых компаний и позволяет сэкономить на оформлении полиса до 3 500 рублей.

Оплата происходит в базе страховщика – никаких комиссий за оформление ОСАГО сервис не берет. Сразу же после покупки полис добавляется в базы РСА и ГИБДД.

При подсчете коэффициента учитывается количество страховых случаев, произошедших за 12 месяцев предыдущего к расчетному периоду года. До 1 апреля 2022 года значение коэффициента колебалось в диапазоне от 0,5 до 2,45.

Если в течение года ДТП не случалось, класс повышался на одну градацию, а КБМ при этом уменьшался на 0,05, гарантируя водителю скидку 5%. Начинающим водителям присваивался коэффициент 1.

С 1 апреля 2022 года значения коэффициентов бонус-малус изменились. Минимальный показатель стал равняться 0,46, максимальный – 3,92.

Изменилась и сама таблица КБМ ОСАГО . В нее вернулись классы водителей, которые убрали после 1 апреля 2019 года. Каждому классу соответствует определенный коэффициент бонус-малус. Водителям, впервые получающим полис ОСАГО, присваивается класс 3 и КБМ 1,17. В дальнейшем показатель рассчитывается по таблице КБМ от РСА .

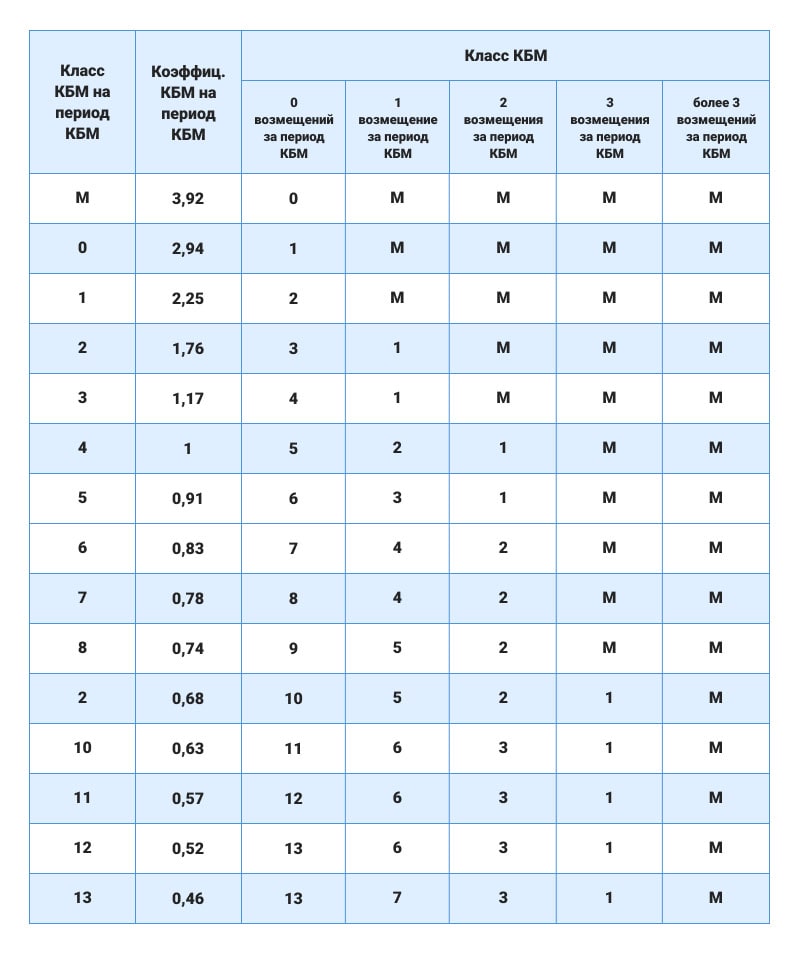

Таблица КБМ ОСАГО от РСА на 2022 год

Официальная таблица КБМ на 2022 год опубликована в Указании Центробанка РФ от 8 декабря 2021 года .

В ней представлены основные параметры, которые влияют на цену страховки:

- Класс КБМ на начало каждого периода.

- Значение текущего коэффициента бонус-малус.

- Класс КБМ следующего периода начисления с учетом количества страховых возмещений.

Расчетным является период с 1 апреля прошлого года по 31 марта текущего . Если в течение года водитель не совершал ДТП, его класс увеличивается, а коэффициент бонус-малус уменьшается. Если по вине водителя произошла одна или более аварий, класс водителя снижается, а КБМ, наоборот, повышается.

Как пользоваться таблицей КБМ

Чтобы рассчитать свой КБМ, найдите в таблице свой текущий коэффициент . Допустим, он равен 0,91.

Если с 1 апреля прошлого года по 31 марта нынешнего вы не попадали в ДТП по вашей вине, переходите в соответствующий столбец справа – к классу водителя. Там стоит цифра 6. Классу 6 соответствует значение коэффициента 0,83. Таким будет ваш КБМ в 2022 году.

Если в период КБМ вы угодили в одну аварию, выбираете соответствующую ячейку в шапке таблицы и смотрите, какой класс оказывается на пересечении. В вашем случае класс КБМ равен 3, а коэффициент – 1,17.

Если количество ДТП, совершенных вами в период КБМ, превысило 3 случая, вам присваивается класс М. Классу М соответствует коэффициент 3,92.

Если вы начинающий водитель, ваш класс равняется 3, а КБМ – 1,17.

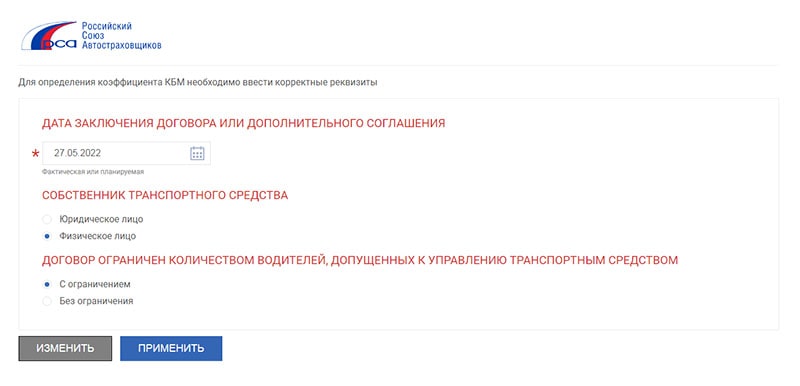

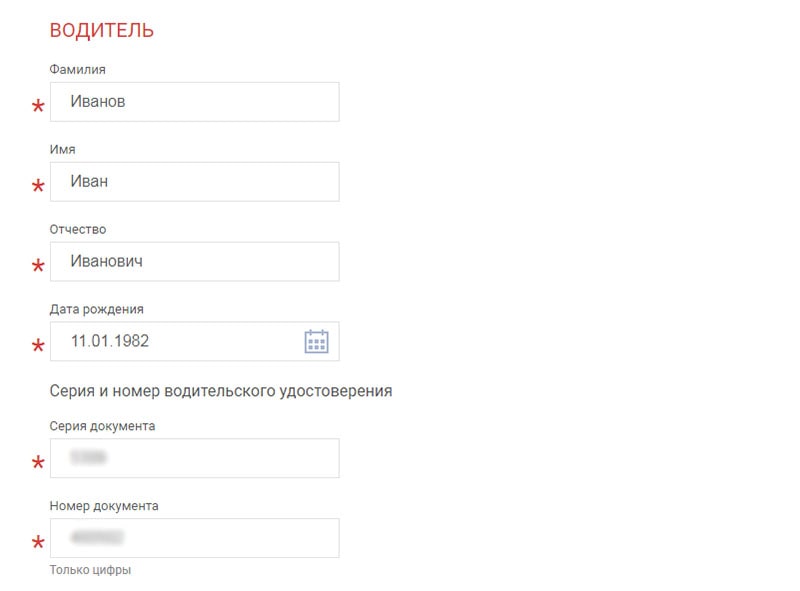

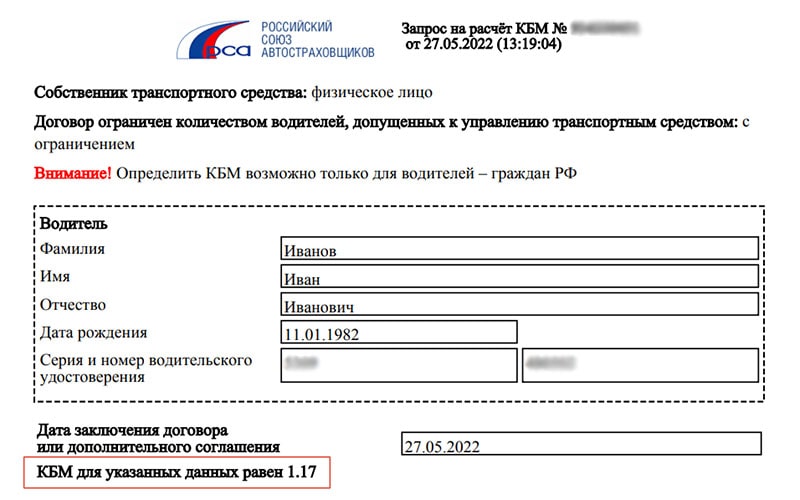

Как рассчитать КБМ онлайн

Узнать свой КБМ онлайн можно на сайте РСА . Для этого нужно заполнить специальную форму: указать дату заключения договора или дополнительного соглашения, тип лица, наличие или отсутствие ограничений по количеству водителей, допущенных к управлению.

Затем нужно ввести ФИО и дату рождения, серию и номер в/у и дату начала действия договора или дополнительного соглашения.

Система обработает запрос и покажет текущий КБМ.

Если он окажется выше, чем вам посчитали в страховой, обратитесь за перерасчетом. Если страховщик проигнорирует ваше требование, подавайте жалобу в Центробанк через интернет-приемную . Если ошибка подтвердится, страховая компания пересчитает стоимость ОСАГО и вернет разницу в деньгах.

Источник https://oneclick.ua/ru/blog/article-26/

Источник https://instore.market/wiki/osago/klass-voditelya-v-osago-tablica/

Источник https://avtocod.ru/tablica-kbm