Договор КАСКО: оформление, расторжение, образец

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. Содержание документа следующее:

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

Проект договора КАСКО

На вкладке Проект происходит подготовка информации для дальнейшего создания Первоначального или Пролонгированного договоров, в Цепочке договоров в системе UNICUS. Договор на этапе Проект можно заполнять частями, то есть при недостаточной информации можно сохранить проект договора и позже вернуться к заполнению Проекта договора КАСКО.

В процессе заполнения формы на этапе Проект, можно перейти на вкладку Расчет и, изменив данные, пересчитать Котировку . После изменения данных и перерасчета Котировки на вкладке Проект появится предупреждение об изменении расчета, которые можно сохранить или оставить без изменений, Рис. 257.

Форма договоров КАСКООСАГО заполняется при соблюдении Особенностей заполнения форм договоров КАСКООСАГО.

Описание формы проекта договора КАСКО

Внимание! Поля, обязательные для заполнения, отмечены на форме символом * .

Форма проекта договора КАСКО состоит из нескольких блоков:

Блок Агент автоматически заполняется данными из Настроек профиля пользователя . Значения полей можно изменять в пределах области видимости пользователя.

• Знак наличия/отсутствия Убытков .

• Предыдущий договор. Заполняется только для проекта пролонгированного договора.

• Статус. Отображается статус договора — Проект .

• Срок действия . Срок с — редактируется.

• Группа страхователей . Заполняется из справочника.

Внимание! Оформление Безбумажного КАСКО доступно после окончательного расчета .

Внимание! Информацию о Страхователе можно внести или отредактировать в карточку субъекта, с помощью кнопки Редактировать .

• ФИО. Фамилия или наименование Страхователя .

• Пол. Заполняется автоматически. Доступно для редактирования в карточке субъекта.

• Телефон. Указывается номер контактного телефона. Контакт при открытии карточки субъекта будет скрыт.

• Паспорт. Указываются данные документа в карточке субъекта.

• Кнопка . Позволяет отправить на адрес электронной почты ПФ КАСКО — Коммерческое предложение .

Инфо! При нажатии на кнопку , откроется окно Отправка коммерческого предложения , в поле E-mail для отправки будет указан адрес эл. почты, который внесен в карточку Страхователя . Если e-mail в карточке ФЛЮЛ не заполнен, то адрес эл. почты можно внести вручную:

• Кнопка . Позволяет открыть окно карточки субъекта для внесения основных данных по Страхователю .

• Кнопка . Позволяет найти другого Страхователя .

Внимание! Для ЮЛ указание ИНН является обязательным! Контакты ЮЛ будут скрыты. При вводе нового лица по кнопке , в форме редактирования, в наименование переносится значение из поисковой строки.

Инфо! При вводе нового ЮЛ работает подсказка. По мере набора Наименования или ИНН ЮЛ в поле Наименование происходит поиск в базе данных ЮЛ ДаДата (https://dadata.ru). При выборе субъекта из списка, данные переносятся на форму редактирования.

Инфо! В случае выбора в поле Страна иной страны (не Россия) для ввода адреса доступны текстовые поля: Область, Город, Улица, Дом, Корп., Кв.

Заполнение/редактирование данных по Собственнику аналогично заполнению по Страхователю .

• Кнопка позволяет автоматически перенести данные из блока Собственник .

Заполнение/редактирование данных по Выгодоприобретателю аналогично заполнению блока по Страхователю .

• Кнопка позволяет автоматически перенести данные из блока Собственник .

• Кнопка позволяет автоматически перенести данные из блока Страхователя .

• Кнопка . Позволяет добавить дополнительный блок Выгодоприобретатель для заполнения.

• Кнопка . Позволяет удалить дополнительный блок Выгодоприобретатель .

Данный блок предназначен для ввода данных по застрахованному транспортному средству КАСКО :

• Кнопка . Позволяет удалить данные из блока Транспорт .

• Марка для печати. Заполнено значением из расчета. Доступно для редактирования.

• Модель для печати. Заполнено значением из расчета. Доступно для редактирования.

• VIN. Доступно для редактирования. Необязательное для заполнения поле.

• Гос. номер. Доступно для редактирования. Необязательное для заполнения поле.

• л.с. (мощность) . Доступно для редактирования.

• Переключатель ПТСе-ПТС. Выбирается тип предоставленного документа : ЭПТС и ЭПСМ.

Внимание! Для ЭПТС и ЭПСМ не предусмотрен ввод серии документа, Дата не обязательна к заполнению.

• Паспорт ТС . Доступно для редактирования.

• Свидетельство о регистрации . Доступно для редактирования.

• Модификация . Заполнено значением из расчета.

• Стоимость ТС . Заполнено значением из расчета.

• Год выпуска . Заполнено значением из расчета.

• Признак нового ТС . Заполнено значением из расчета.

• Дата начала владения ТС. Устанавливается фактическая дата начала владения ТС текущим Собственником , значение влияет на тарификацию.

• Противоугонная система . Заполнено значением из расчета.

Внимание! Блок Телематика доступен ТОЛЬКО для Дополнительных программ КАСКО . В этом случае доступна Печать форм для программ ОУК.

Блок Условия страхования

В блоке выведены Условия страхования .

Инфо! В случае если при расчете Котировки была указана Дисконтная программа — АвтоSafe , то справа располагается подсказка для печати дополнительной ПФ КАСКО АвтоSafe .

Блок Допущенные к управлению

Инфо! При ошибочном запросе данных из РСА по КБМ возможны значения КБМ: Не найден — нет данных по КБМ водителя; РСА не доступен — в данный момент нет возможности загрузить данные из РСА.

Внимание! При пролонгации КАСКО в форме договора Проект выполняется запрос в РСА по КБМ всех водителей, указанных в договоре страхования.

В зависимости от выбора на этапе Расчета в блоке отображается список водителей, а также выполняется запрос в РСА для определения КБМ водителя. В случаях выбора условия по Мультидрайву определение КБМ по договору осуществляется в момент расчета стоимости договора.

Добавить изображение в блок Документы можно только после расчета и сохранения договора.(см. КАСКО: Рассчитать и создать договор)

• Добавить : Загрузка документа. На данный момент реализована загрузка как изображений, так и документов в формате pdf, в том числе и многостраничные;

• Скачать все изображения : Экспорт изображений на рабочий компьютер;

• Готово : Сохранение и закрытие формы загрузки документов.

Добавление и Сохранение копий документов на рабочий компьютер возможно так же и после закрытия формы добавления изображений.

Блок Дополнительные условия

При нажатии кнопки Выбрать дополнительные условия открывается справочник, в котором выбираются условия с помощью установки флажка, Рис. 271. После выбора условия нажимается кнопку Применить .

В результате выбранное условие отобразится на форме проекта договора, Рис. 272.

В блоке показаны застрахованные риски, а также шкала визуализации диапазона цен по КАСКО.

Блок График оплаты

• плановая сумма. Недоступно для редактирования.

• квитанция А7. Ввод номера квитанции А7.

• от. Дата оплаты, должна быть в промежутке от даты заявления до даты выдачи.

• оплату принял. ФИО или наименование Агента , который принял оплату по договору страхования.

• Кнопка Сохранить А7 . Позволяет сохранить Квитанцию А7 для договоров с неоплаченными платежами.

• Фискальный чек даёт возможность создать и отправить фискальный чек клиенту после заполнения необходимых полей

Инфо! Если договор добавлен в реестр, то в блоке Реестры, будет отображена запись:

![]()

При особых условиях страхования панель кнопок может не содержать кнопки , такой договор следует отправлять на согласование в Кабинет Андеррайтера нажатием кнопки , Рис. 278.

![]()

• Кнопка . При нажатии кнопки вся информация по проекту КАСКО сохраняется. Сохраненный Проект можно просмотреть в Журнале договоров КАСКО/ОСАГО .

• Кнопка . При нажатии кнопки осуществляется окончательный расчет договора, после вносить изменения в договор нельзя, кроме ПТС и VIN.

Инфо! В системе доступно выполнение Окончательного расчета без заполненных полей VIN и ПТС .

Инфо! В случае если при Окончательном расчете страховая премия изменится, система выдаст соответствующее сообщение.

• Кнопка . При нажатии кнопки выполняется ряд проверок, договор переходит в статус Оформленный договор КАСКО .

• Кнопка . При нажатии кнопки открывается окно Андеррайтинг договора , Рис.279, в котором следует в обязательном порядке указать причину отправки договора на андеррайтинг и нажать кнопку Отправить. Окончательно рассчитанный договор отправляется на согласование в Кабинет Андеррайтера.

При отправке договора На андеррайтинг пользователю с ролью Агент приходит отбивка, и на Домашней странице в блоке Андеррайтинг появится отображение договора, который был отправлен на согласование в Кабинет Андеррайтера .

Также настроена автоматическая рассылка писем по типу РЦ группе пользователей с ролью Андеррайтер, на адрес электронной почты приходит письмо с информацией по отправке на андеррайтинг проекта и результатах согласования.

Внимание! Договор, который находится в статусе На андеррайтинге недоступен для сохранения изменений и оформления договора у пользователя с ролью Агент !

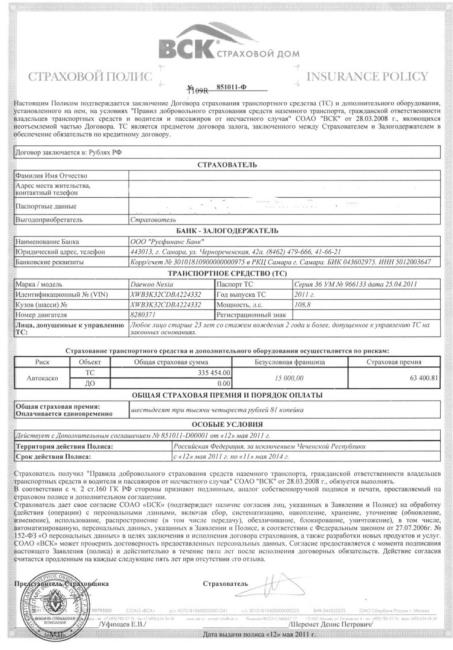

Образец договора КАСКО и важные моменты на которые нужно обратить внимание в 2022 году

На территории РФ действует программа как обязательного страхования ОСАГО, так и КАСКО. При заключении ОСАГО клиенту выдается бланк утвержденного образца, который един для всех участников рынка. Договор КАСКО составляет страховщик, опираясь на внутренние правила и законы. На практике договоры по добровольному страхованию схожи во всех страховых организациях. Рассмотрим, какие пункты содержаться в документе и на что следует обратить особое внимание.

Образец договора КАСКО и полиса ОСАГО

Перед покупкой договора опытные эксперты рекомендуют внимательно изучить образец и при необходимости задать вопросы сотруднику страховой компании. Получить образец, в большинстве случаев, можно лично в офисе страховщика.

Что касается договора КАСКО, то он зачастую составляется для юридических лиц. При страховании физических граждан выдается полис, в котором прописываются основные условия и риски.

Полис ОСАГО имеет утвержденную форму и является единым для всех участников рынка. При этом важно учитывать, что раз в несколько лет договор меняется:

- цвет бланка;

- степени защиты;

- разделы договора.

Актуальный на 2022 год бланк полиса:

Содержание договора КАСКО

Договор автострахования КАСКО содержит в себе несколько основных разделов. Основные разделы договора:

- Предмет договора.

В этом разделе страховщик прописывает, какой тип транспорта готов принять на страхование.

Очень важный раздел, который следует изучить внимательно. Финансовая компания прописывает, в каком случае застрахованный водитель получит компенсационную выплату.

- Страховая сумма и премия

В разделе сказано, что страховая сумма – это реальная стоимость транспортного средства на момент заключения добровольного договора. Страховая премия – стоимость договора, которая определяется персонально для каждого и зависит от условия страхования.

Важно! Для расчета страховой премии используется тарифное руководство, согласованное внутренним регламентом финансовой компании. Если по ОСАГО тарифы фиксированы, то по КАСКО страховщики сами диктуют ценовую политику.

- Срок страхования

Купить защиту можно на любой срок от 15 дней до 5 лет. Максимальный срок актуален для кредитных автомобилей.

- Права и обязанности сторон

В разделе прописаны права и обязанности каждой стороны. Страховщик обязан выплатить страховое возмещение, в то время как страхователь предоставить достоверные сведения.

На какие пункты договора нужно обращать особое внимание

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать образец договора цессии на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Какие риски должен покрывать договор КАСКО

Добровольный вид автострахования должен включать следующий пакет рисков:

- Угон или хищение. В последнее время риск включается по согласованию сторон. Компания обязуется выплатить страховую сумму, если машина будет угнана.

- Ущерб. Любое соглашение по автострахованию КАСКО включает данный риск. Страховщик гарантированно выплатит средства при появлении любых повреждений: царапины, сколы, повреждения кузова и т.д.

- Несчастный случай. В результате ДТП могут пострадать водитель и пассажиры. Страховка покроет все расходы, связанные с лечением.

- Дополнительное оборудование. Зачастую водители приобретают дорогостоящее оборудование: колонки, магнитофон или диски. Все перечисленное можно застраховать. Компания выплатит средства за оборудование при наличии повреждений на нем или хищения.

- Гражданская ответственность. По этому риску страховщик покроет риски виновника, если лимита по ОСАГО недостаточно.

Типичные ошибки в договоре

Договор на страхование автомобиля должен быть заполнен правильно. Однако на практике встречаются некоторые ошибки или недочеты.

- Не та программа страхования. Зачастую страховая компания недостоверно прописывает в договоре программу страхования. При наступлении страхового события у клиента возникают проблемы с получением компенсационной выплаты.

- Условия выплаты. Порой менеджер специально прописывает, что ремонт будет производиться на любой универсальной станции, с которой у страховщика заключен договор.

- Пакет рисков. Иногда страховщики прописывают, что выплата не полагается при угоне, если страхователь потерял ключи. Также часто можно встретить ограничение, согласно которому выплата по ущербу не предусмотрена, если водитель нарушил правила дорожного движения.

Процедура оформления договора КАСКО

Оформляется договор КАСКО в страховой компании или через агента. Все что необходимо сделать клиенту, это:

1) Выбрать программу

Выбрать программу можно не только в офисе, но и самостоятельно. Для этого на нашем портале представлен удобный онлайн-калькулятор по КАСКО. Для получения предложений необходимо указать минимальные данные и получить расчет сразу от нескольких лидирующих компаний. Далее вам останется только сделать выбор.

2) Предъявить автомобиль

Добровольное страхование заключается только после осмотра транспорта. Участники договора заполняют акт-осмотра, в котором указывают все повреждения (при наличии), которые имеются на момент заключения бланка.

3) Предоставить полный пакет документов

После осмотра следует предъявить полный пакет документов. Компании запрашивают:

- паспорт собственника;

- паспорт транспорта;

- водительские права.

Дополнительно может быть запрошен договор купли-продажи (для нового авто) и бланк диагностической карты.

4) Оплатить и получить договор

После останется немного подождать, пока договор страхования КАСКО по форме страховщика будет подготовлен. Готовый договор останется оплатить, подписать и получить свой экземпляр.

Важно! Некоторые страховщики предварительно согласовывают готовый контракт по КАСКО через службу безопасности. Данная процедура занимает по времени не более суток.

Возможность расторжения и судебная практика

Многие автолюбители интересуются, расторгается ли КАСКО при продаже автомобиля. Важно учитывать, что часто страховщики прописывают условия расторжения в правилах. Согласно правилам для получения компенсации следует:

- заранее оповестить компанию о продаже авто, путем подачи заявления;

- предъявить договор купли-продажи и ПТС, с отметкой, что машина снята с учета;

- написать заявление на возврат;

- приложить необходимый пакет документов.

Если компания отказывает, то следует запрашивать письменный отказ, с которым обращаться в суд. Обращаться в суд необходимо с претензией, в которой указать:

- личные данные;

- наименование страховой компании;

- номер договора;

- срок действия КАСКО;

- дату подачи документов, с целью расторжения;

- документ, подтверждающий отказ страховщика.

На практике суд встает на сторону клиенту и обязывает страховщика перечислить клиенту средства, за оставшийся период времени. Дополнительно клиент может потребовать компенсировать услуги юриста, если он занимался составлением документов и представлением интересов в суде.

В завершение можно сделать вывод, что каждый клиент перед покупкой ОСАГО и КАСКО должен внимательно изучить все пункты договора. При нарушении условий признать недействительность сделки по КАСКО будет крайне сложно. Если есть возможность, то лучше показать договор опытному эксперту или юристу, который раскроет все подводные камни.

Если вы приобретали договор КАСКО, то предлагаем поделиться опытом и рассказать читателям нашего портала, на какие моменты обращали особое внимание. Все что вам нужно – это оставить комментарий после прочтения статьи.

Дополнительно для всех читателей на сайте в режиме реального времени работает высококвалифицированный консультант, который предоставит ответ на любой вопрос.

Рассчитать стоимость полиса КАСКО и оформить онлайн можно с помощью этого калькулятора:

Источник https://www.vbr.ru/strahovanie/help/kasko_help/dogovor_kasko/

Источник https://alfapolicy.alfastrah.ru/gc/project_kasko.htm

Источник https://strahovkaved.ru/kasko/dogovor